【行业研究】2019年度房地产债券发行市场分析

联合资信 工商企业二部

刘艳婷 刘珺轩 张文选

摘要

2019年,房地产行业调控政策基调未变,整体销售面临下行压力,在年初以来融资规模扩张、资金面相对宽松的情况下,地产债发行规模有所增长,但随着发债及信托等涉房信贷的持续收紧,地产企业融资压力仍将较大。地产债券的发行短期化趋势明显,且不同信用等级房企的短期债券成本均有所下行,中长期地产债券的发行成本稳中微降,头部房企和国有属性房企继续保持融资成本优势;AA国有属性房企2019年下半年以来中长期债券发行成本上升明显;非国有属性的AA+房企与同等级的国有属性房企中长期信用债券的发行利差分化加剧。

一、房地产行业基本面回顾

进入2019年,房地产开发投资额增幅放缓,但增速仍处高位,新开工增速呈下降态势,竣工增速企稳且近年来首次转正,新开工与竣工“剪刀差”持续收窄;在房企加快推盘的带动下,住宅销售面积增速跌入负值区间后于8月份转正,但全年增速仍跌入负值区间,销售额增速波动下降后企稳;房地产行业仍处调控周期,在整体流动性充裕的市场环境下,银行贷款增速回升,以定金及预收款为主的其他资金来源呈增长态势。

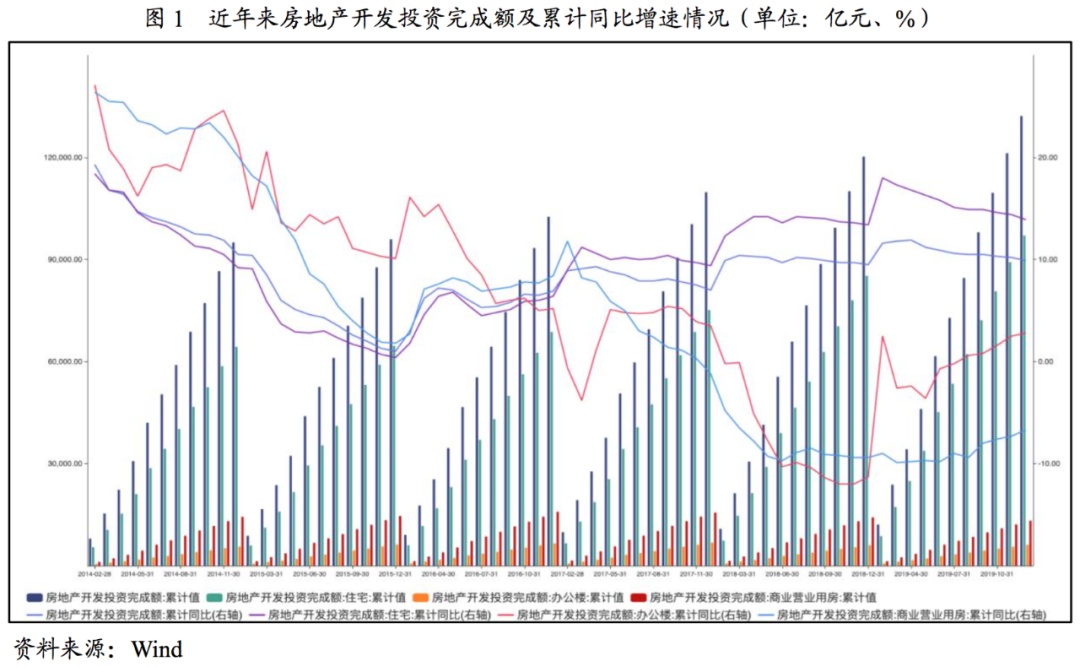

2019年,全国房地产开发投资完成额13.22万亿元,累计同比增长9.90%,增速较2018年提升0.40个百分点,整体增速仍维持高位。其中,住宅开发投资完成额9.71万亿元,累计同比增长13.90%,增速相较于2018年提升0.50个百分点;办公楼完成投资额0.62万亿元,累计同比增长2.80%,增速相较于2018年提升14.10个百分点;商业营业用房完成投资额1.32万亿元,累计同比下降6.70%,相较于2018年降幅收窄2.70个百分点。土地市场方面,2019年,房地产开发企业土地购置面积2.58亿平方米,同比下降11.40%,相较2018年累计同比增长14.20%的增速下滑25.60个百分点;土地成交价款14709.28亿元,累计同比下降8.70%,相较于2018年累计同比增长18.00%的增速下滑26.70个百分点,土地市场降温明显,各能级城市供给成交分化,土地溢价率明显下降,流拍率上升。

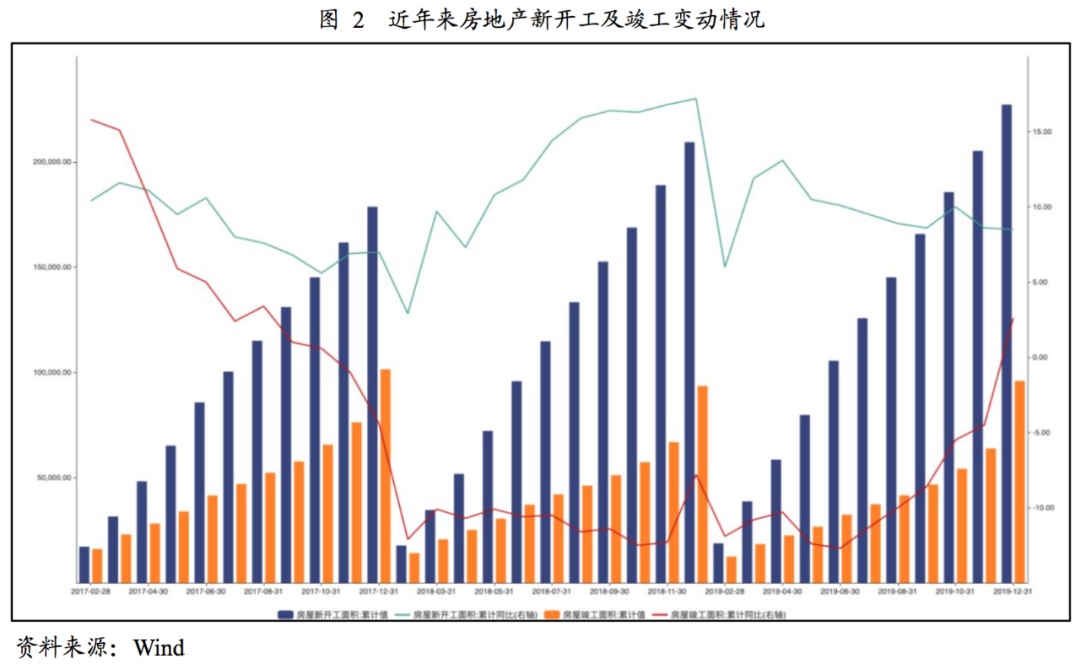

2019年以来,新开工增速较2018年明显下移,竣工增速转正且有企稳迹象。具体来看,2019年,房屋新开工面积22.72亿平方米,同比增长8.50%,增幅较2018年收窄8.70个百分点;在2018年以来房屋新开工面积增长的带动下,2019年全国房屋施工面积达89.38亿平方米,同比增长8.70%,增速相较2018年提升3.50个百分点;同期全国房屋竣工面积9.59亿平方米,同比增长2.60%,竣工增速在维持了两年负增长后首次转正,相较于2018年增速提升10.40个百分点。

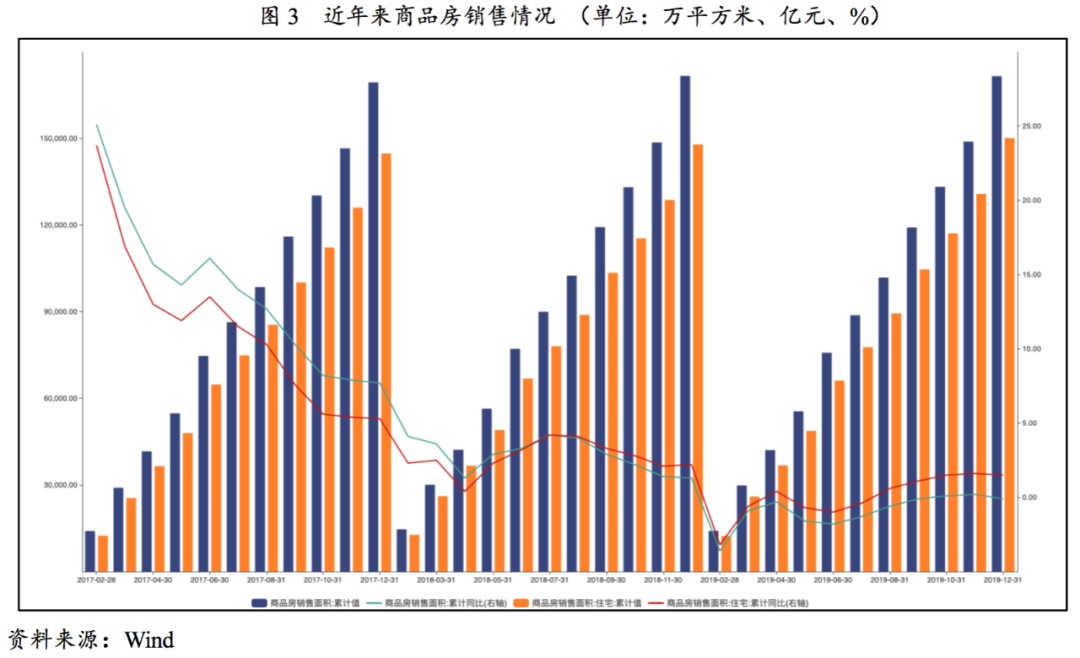

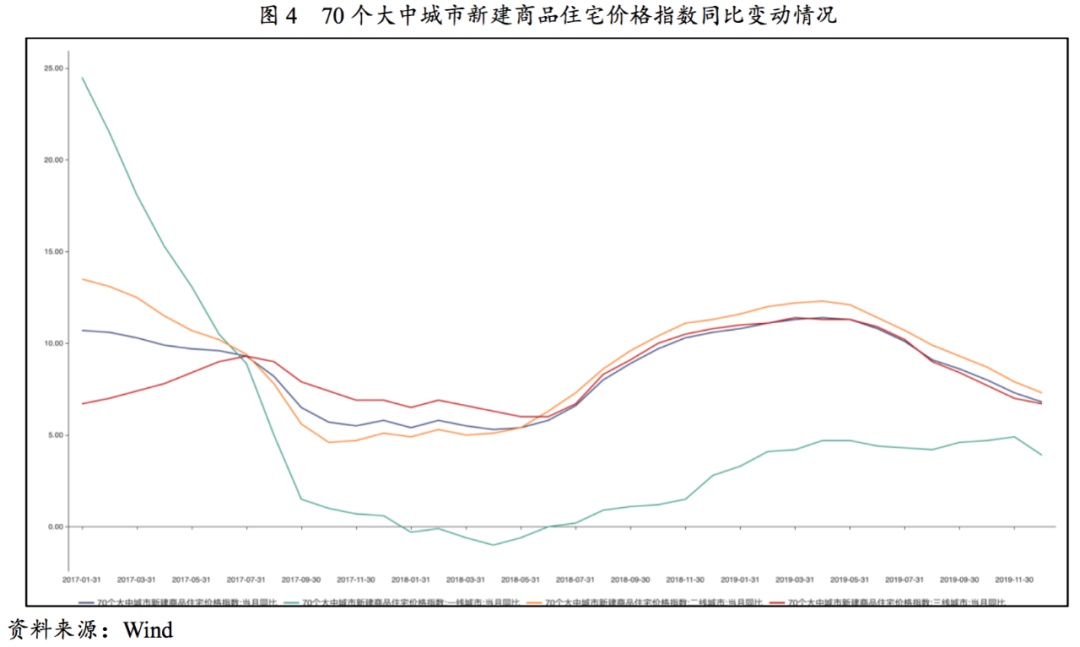

从销售情况来看,2019年,商品房销售面积17.16亿平方米,同比下降0.10%,销售面积增速自2015年以来首次年度增速跌入负值区间。其中,住宅销售面积15.01亿平方米(占87.47%),同比增长1.50%,增速于2019年2月跌入负值区间,在房企下半年加速去化回笼资金的情况下,增速于2019年8月转正,全年增速相较于2018年下滑0.70个百分点。2019年,商品房销售金额为15.97万亿元,同比增长6.50%,增速较2018年下滑5.70个百分点,其中,住宅销售金额13.94万亿元(占87.29%),同比增长10.30%,增速较2018年下降4.40个百分点。总体看,进入2019年,房地产销售增速同比下降幅度较大,销售面积增速跌入负值区间,在整体房价趋稳的情况下,销售额增速波动下降后企稳,本轮地产调控周期较长,在 “稳房价、稳地价、稳预期”和“房住不炒、因城施策”的总基调下,预计未来有人口支撑的热点一、二线城市整体房价向下的空间或较为有限;部分三、四线城市受需求透支及棚改驱动弱化并叠加新冠肺炎疫情影响,价格或将承压。

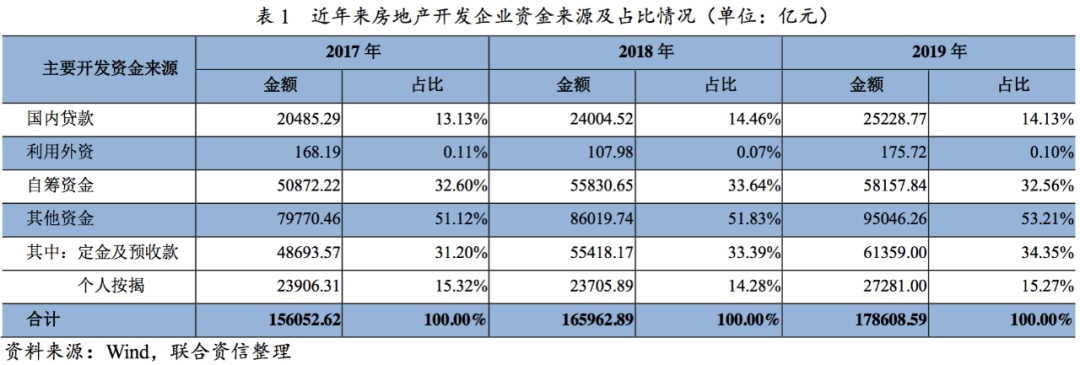

从资金来源上看,2019年,房地产开发到位资金合计17.86万亿元,同比增长7.60%,增速相较2018年回升1.20个百分点;其中,国内贷款合计2.52万亿元,同比增长5.10%,国内贷款增速于2018年全年维持负增长,于2019年3月增速开始转正,全年增速较2018年回升10.00个百分点,;自筹资金合计5.82万亿元,同比增长4.20%,增速较2018年下滑5.50个百分点;其他资金合计9.50万亿元,同比增长10.49%,增速较2018年提升2.65个百分点。