2019年度我国公募债券市场违约处置和回收情况研

违约常态化背景下,我国公募债券市场违约回收率水平较低。截至2019年末,公募债券市场整体回收率约为11.17%,较2018年末有所下降。

2019年我国违约处置制度进一步完善,公募债券市场市场化、法治化处置违约债务水平大幅提升。违约处置方式包括:破产重整、破产和解、破产清算、债务重组、处置质押物和自筹资金,其中采用破产重整方式的发行人家数和债券数量最多且进一步增加,公募债券市场违约主体首次采用预重整处置方式,且出现破产和解申请案例。

现阶段,我国违约处置方式以破产重整、自筹资金和债务重组方式为主,整体来看违约回收期限较长。在宏观经济下行的大环境下,信用资质较弱的民营企业发行人及部分上市公司持续发生风险暴露。截至2019年末,民营企业和上市公司的公募违约债券的回收率进一步下降,各地区和各行业违约主体的回收水平继续分化。

针对我国违约处置和回收的现状,我们建议继续推进违约处置制度化建设的落实与发展,完善债券违约处置的法律机制安排;提高违约处置的信息披露水平;完善债券市场交易制度;推动风险缓释工具发展。

一、截至2019年末我国公募债券市场违约回收情况

近年来,我国宏观经济增长速度放缓,国内经济存在较大的下行压力。2019年,在宏观经济增速放缓、中美贸易摩擦等宏观不确定性因素影响的背景下,部分债券发行企业经营面临严峻挑战,债券市场信用风险暴露速度加快,我国债券市场违约事件频发。截至2019年末,我国公募债券市场共有238期债券构成实质性违约 ,违约规模 合计2103.70亿元。

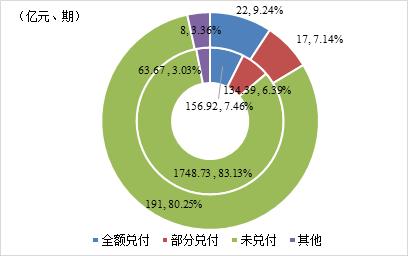

从违约债券回收情况来看,截至2019年末,我国公募债券市场的违约债券共22期实现全部回收,回收规模合计156.92亿元;进行部分回收 的债券有17期,已回收70.98亿元,占相应违约规模(134.39亿元)的52.82%;尚未回收的债券共计191期,违约规模为1748.73亿元;此外,另有3家违约发行人 涉及的8期违约债券已完成或部分完成违约处置,涉及违约规模63.66亿元,但由于信息披露较少等原因无法获悉回收规模(详见图1)。截至2019年末,公募债券市场整体回收率约为11.17% ,较2018年末的回收率(14.91%) 有所下降,很大程度上是由于我国回收处置时间整体上较长,2018、2019年违约数量较大,违约后处置时间仍然较短,因此回收较少。此外,从已经处置完成的32期违约债券的回收情况来看,剔除无法得知回收数据的样本,回收率约为98.54%,较上年(98.01%)略有上升。

注:1、“其他”指已完成或部分完成违约处置,但由于信息披露等原因无法获悉回收规模;2、内圈为违约规模及占比,外圈为违约期数及占比

资料来源:联合资信根据公开资料整理

图 1 截至 2019年末公募债券市场违约债券回收情况

二、2019年我国公募债券市场违约处置情况分析

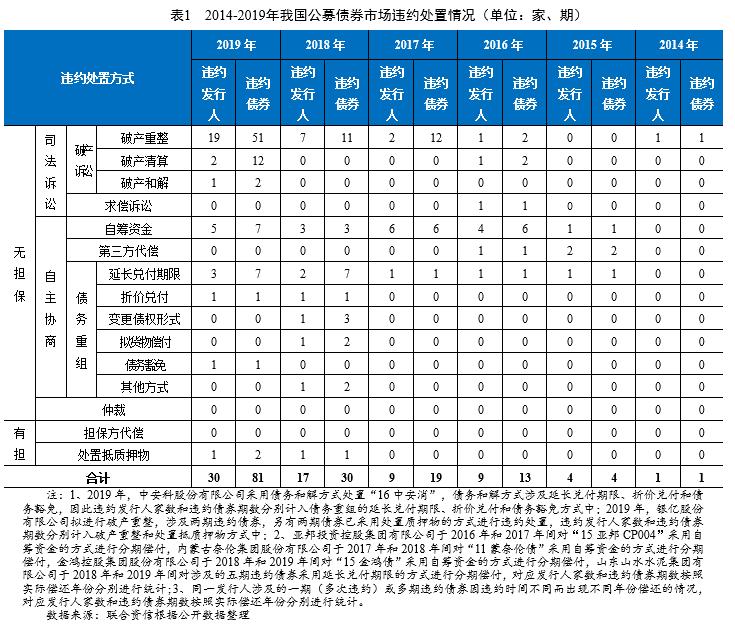

根据公开数据整理,2019年我国公募债券市场发生违约处置(含确定(或拟定)违约处置方式,但尚未有实质回收进展的情形)的有30个违约发行人,涉及81期违约债券(详见表1和附表)。违约处置方式涉及破产重整(违约发行人19家、涉及违约债券51期)、破产和解(违约发行人1家、涉及违约债券2期)、破产清算(违约发行人2家、涉及违约债券12期)、债务重组(违约发行人3家、涉及违约债券7期)方式、处置质押物(违约发行人1家、涉及违约债券2期)、自筹资金(违约发行人5家、涉及违约债券7期)。整体来看,2019年进行违约处置的案例较之前年份明显增多。其中,采用破产重整方式的违约发行人家数和涉及的债券期数最多且进一步增加,而采用债务重组方式处置违约债务的案例较上年略有减少,此外出现破产和解申请案例。

(一)破产诉讼

破产诉讼是常用的债券违约处置方式,包括破产重整、破产和解和破产清算。《破产法》规定的破产原因为:企业法人不能清偿到期债务,并且资产不足以清偿全部债务或者明显缺乏清偿能力。其中,破产清算和破产和解申请需要以债务人出现以上破产原因为前提,而破产重整的条件更为宽松,在债务人出现以上破产原因或发生破产原因的可能时即可提起申请。