颜值时代催生的医美行业

随着“颜值时代”的来临,医疗美容的需求与日俱增,注定会成为风口上的朝阳行业

第一次世界大战时期,27岁的英国皇家海军重炮手沃尔特耶欧在知名的“日德兰战役”中被炮弹的弹片击中,脸部严重毁容。后世称为“整形手术之父”的英国医生哈罗德吉利斯在临时搭建的手术室中为沃尔特进行了一次皮肤移植手术,这次手术标志着现代整形正式拉开帷幕。20 世纪 50 年代起,韩国的医美产业蓬勃发展,一跃成为国家支柱产业之一,赴韩整容一度成为我们国内的热点。伴随90后和00后的崛起,国内颜值经济时代也开启了新的篇章,具体表现就是医美行业的快速发展。

《每日财报》注意到,2019年全球医美市场规模达到1460亿美元,国内医美市场规模达到2560亿元人民币,近五年保持年均25%以上的增长速度。在消费人群年龄层中,00后占比达到15%左右,尽管相比47%的90后消费人群而言,仍不是主力消费人群,但是极快的增长速度显示出了00后医美消费观念的快速形成,这也决定了医美市场未来的空间依旧会非常广阔。

国内医美市场的前景

人均数据还有提高的空间

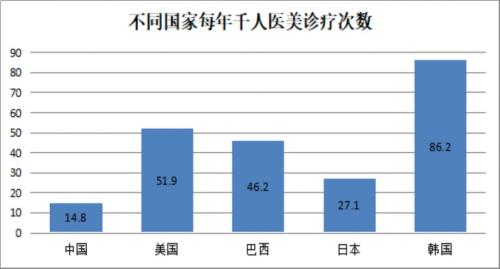

对比国内外的数据,我国医美市场的渗透率和空间还会继续提高。据统计,我国每千人医美诊疗次数约为14.8次,与美国、巴西等医美大国仍有较大差距,每千人诊疗次数约为日本一半,韩国的六分之一,不考虑文化属性,单纯从人均诊疗次数的数据来看,国内医美市场虽然经历了快速发展期,但后期需求还可能继续释放。

观念和意识的转变

随着国内对外开放的不断进行,西方文化对国内大众生活及观念不断产生影响,国内医疗美容的社会接纳程度不断提高。

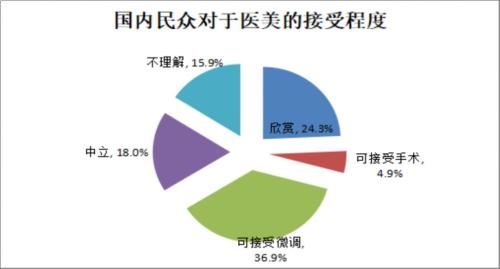

据新氧大数据调研,2018年大众对医美的态度较为积极,超六成受访者对医美持正面态度,其中约24%的受访者表示欣赏,持不理解态度的比例约为 16%。这一点可以参考化妆品在国内的发展历程,大众的态度由不接受到接受,再到依赖,随之带来的是化妆品消费意识从无到有,从单一到多元,从可选消费到可选与必选双重属性的转变。因此,随着大众对医美接纳度的提高,将带来大众消费意识的转变,从而促进医美需求加速释放。

重复消费和高复购率保住存量规模

医美消费惯性大,市场粘性高,用户能长期保持消费。数据显示,医美用户复购率达到 92%,复购频率为每3-6月一次。轻型医美的维持时间较短,比如肉毒素、玻尿酸的维持期通常只有半年左右,半年后药物就被分解代谢而失效,消费者想要继续获得之前的效果只能再次注射。而大多数消费者会对比注射前和注射后的效果,从而会产生较大的心理落差,再次消费是一个大概率的事件,从而形成周期性的刚性需求。

一般而言,存量市场的规模能够得到维持。手术整形的维持期长,消费频率相对较低,但手术整形的消费者对个人形象的要求较高,手术整形后仍然有很大的微整形微调需求。比如说生活中我们会发现有的人割了双眼皮之后就会想再隆鼻,紧接着又想要把下巴微调一下,可以理解为一种“瘾性”。

产业链的发展情况

原料药和器械以外资为主

根据《每日财报》的统计,原料和器械整体市场规模在产业链中占比约 10%,原料主要包括玻尿酸填充剂,肉毒素、胶原蛋白等,器械主要包括激光美容器械等。

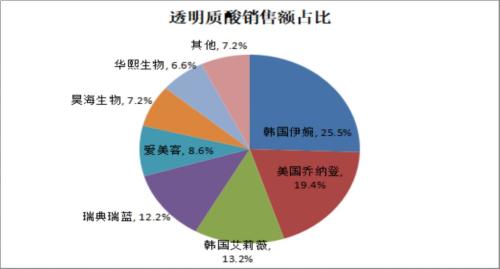

玻尿酸市场中进口品牌市占率和价格双高,2014-2018 年,我国医美玻尿酸正品市场规模从12.1亿元上升至37.1亿元,虽然增长迅速,但国外品牌占据了大头,对进口品牌依赖较大。韩国LG的伊婉、美国的乔纳登、韩国Humedix的艾莉薇、和瑞典的瑞蓝四家外国厂商占据前四大市场份额,CR4 合计占比 70.3%。国内三家企业爱美客、昊海生物和华熙生物(行情688363,诊股)总共占了22.4%,不及韩国伊婉一家的销售额。