【行业研究】房企境内债券融资放量,发行成本整体下行——2020年一季度房地产债券发行市场分析

联合资信 工商企业二部

刘艳婷 刘珺轩 张文选

摘要

2020年一季度,受新冠肺炎疫情冲击影响,房地产开发投资及销售均出现下行,央行层面加大流动性投放,货币市场资金面相对宽松,但在“房住不炒、因城施策”主基调下,地产企业仍面临严监管。境内地产债券发行规模同环比均有所增长,房企债券发行成本整体下行,其中AA国有属性房企短期及中长期债券的发行利差下行幅度相对较大。海外市场的地产债券受疫情影响较大,2月后规模大幅缩水,发行利率仍维持在较高水平。

一、房地产行业基本面回顾

2020年一季度,受新冠肺炎疫情导致项目开复工、销售停摆,全国房地产开发投资完成额同比增速首次跌入负值区间,销售出现大幅下滑,预计全年销售端下行压力较大。政策端,部分城市出台放松预售条件等政策应对疫情影响,但“房住不炒、因城施策”总基调未变,在疫情冲击销售回款的影响下,以定金及预收款为主的其他资金来源出现较大幅度的下行。

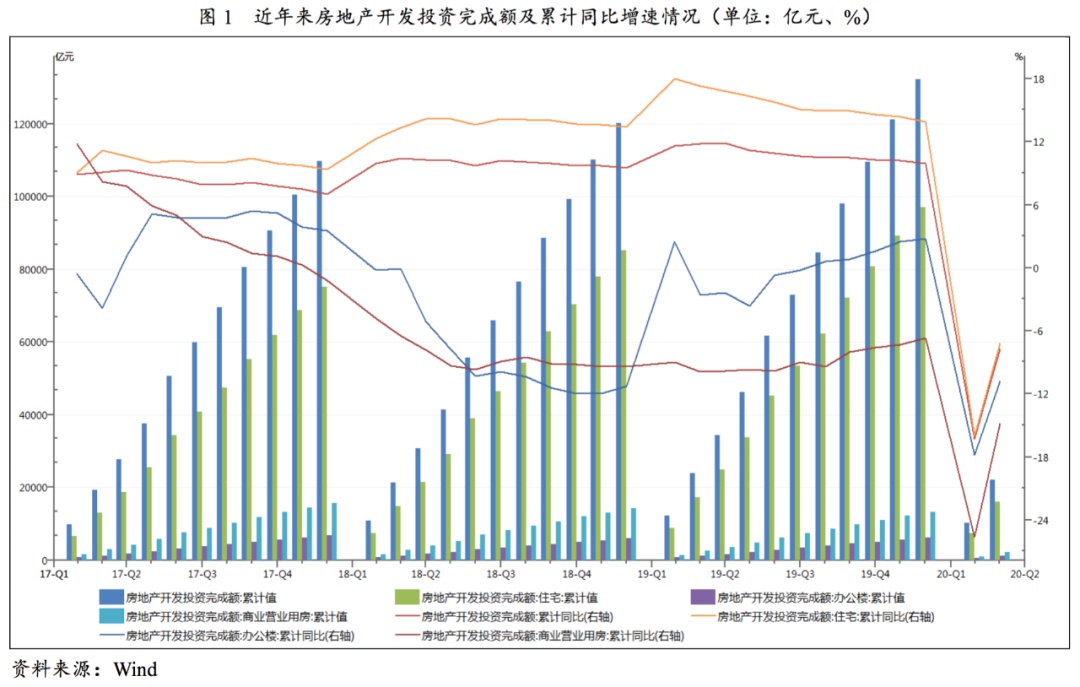

2020年一季度,全国房地产开发投资完成额2.20万亿元,累计同比下降7.70%,增速较2019年同期下滑19.50个百分点。其中,住宅开发投资完成额1.60万亿元,累计同比下降7.20%,增速相较于2019年同期下滑24.50个百分点;办公楼完成投资额0.10万亿元,累计同比下降10.80%,相较于2019年同期降幅扩大8.20个百分点;商业营业用房完成投资额0.21万亿元,累计同比下降14.80%,相较于2019年同期降幅扩大4.90个百分点。土地市场方面,2020年一季度,房地产开发企业土地购置面积1968.62万平方米,同比下降22.60%,相较2019年同期降幅收窄10.50个百分点;土地成交价款977.49亿元,累计同比下降18.10%,相较于2019年同期降幅收窄8.90个百分点。

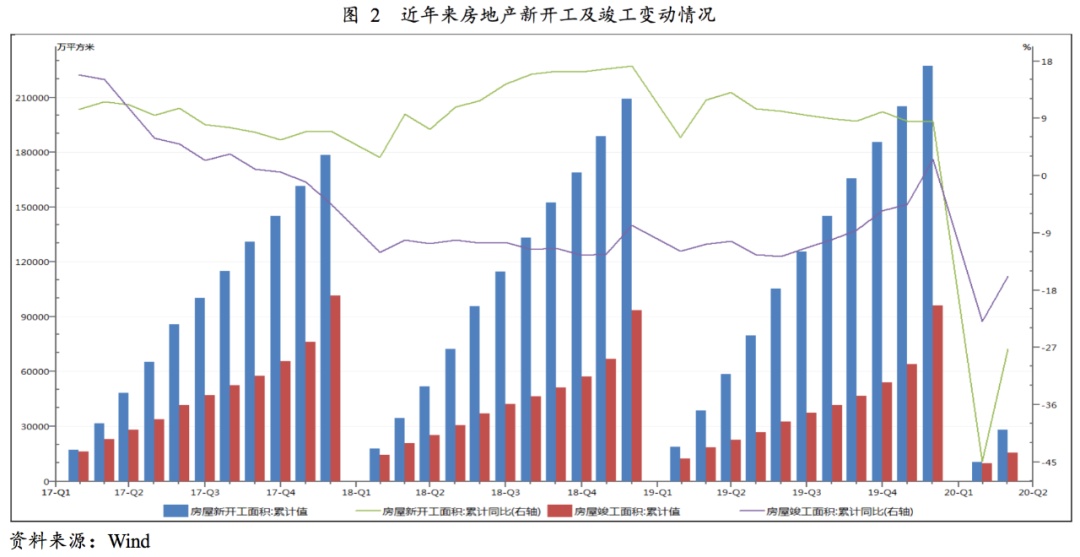

2020年一季度,房屋新开工面积2.82亿平方米,累计同比下降27.20%,受新冠肺炎疫情冲击影响,新开工面积增速跌入负值区间;同期,竣工面积1.56亿平方米,累计同比下降15.80%,自2019年竣工降幅收窄后再次扩大。

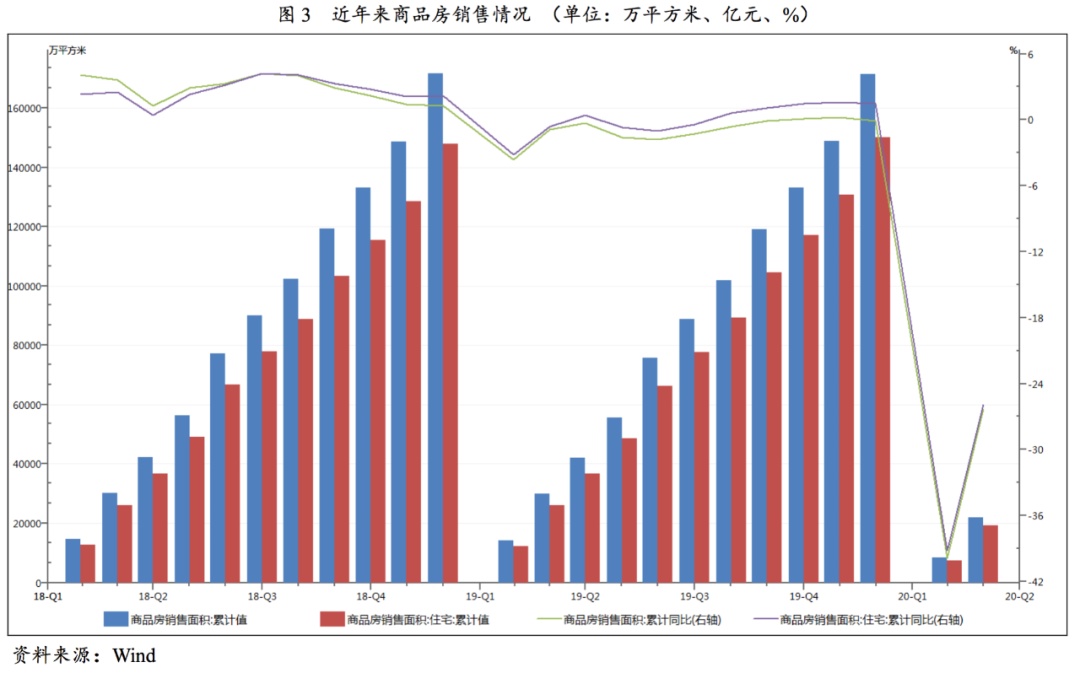

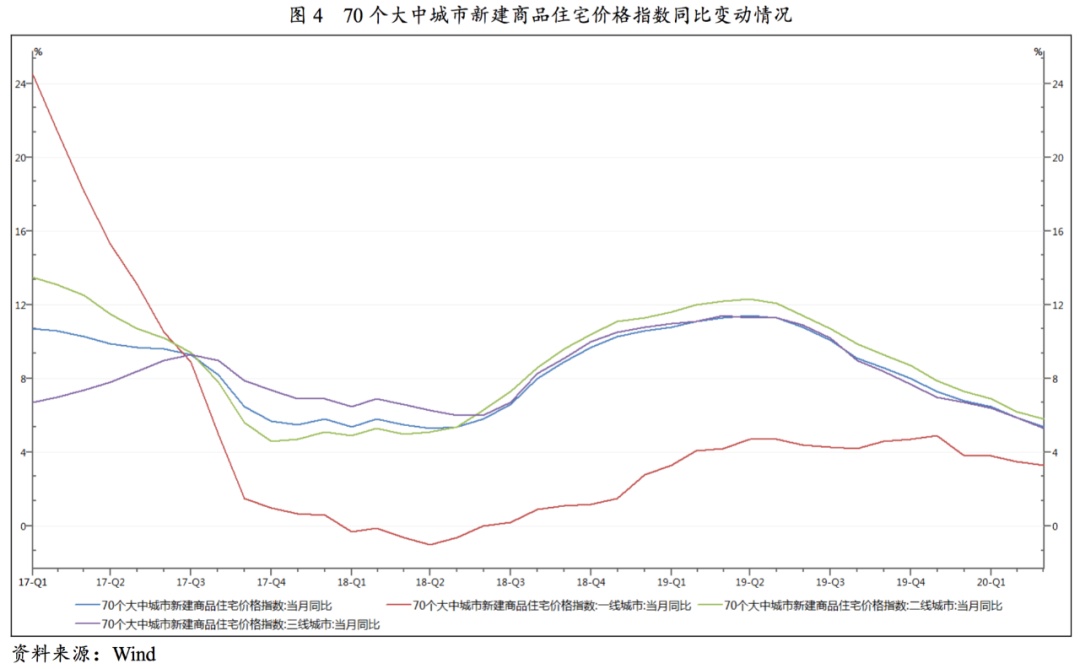

从销售情况来看,2020年一季度,商品房销售面积2.20亿平方米,同比下降26.30%,降幅较2019年同期扩大25.40个百分点。其中,住宅销售面积1.92亿平方米(占87.27%),同比下降25.90%,降幅较2019年同期扩大25.30个百分点。2020年一季度,商品房销售金额为2.04万亿元,同比下降24.70%,增速较2019年同期下滑30.30个百分点,其中,住宅销售金额1.79万亿元(占87.75%),同比下降22.80%,增速较2019年同期下滑30.30个百分点。总体看,进入2019年,房地产销售增速已有下降势头,在整体房价趋稳的情况下,销售额增速波动下降后企稳,2020年一季度,受新冠肺炎疫情冲击影响,地产项目销售出现停滞,同期销售出现大幅下滑,3月以后,随着国内疫情得到有效控制,地产销售端出现升温迹象。本轮地产调控周期较长,在“稳房价、稳地价、稳预期”和“房住不炒、因城施策”的总基调下,预计未来有人口支撑的热点一、二线城市整体房价向下的空间或较为有限;部分三、四线城市受需求透支及棚改驱动弱化并叠加新冠肺炎疫情影响,价格或将承压。

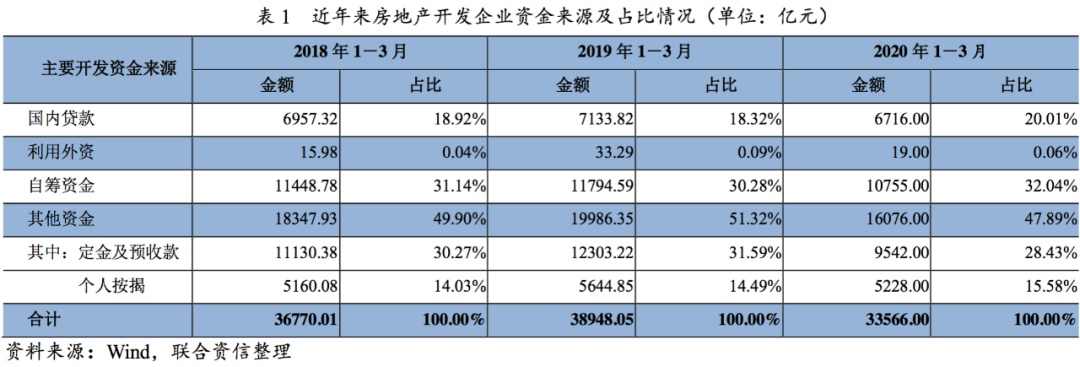

从资金来源上看,2020年一季度,房地产开发到位资金合计3.36万亿元,同比下降13.62%,增速相较2019年同期下滑19.33个百分点;其中,国内贷款合计0.67万亿元,同比下降5.86%;自筹资金合计1.08万亿元,同比下降8.47%;其他资金合计1.61万亿元,同比下降19.50%,其中以定金及预收款为主的其他资金来源同比下降22.44%。受新冠肺炎疫情冲击影响,房地产企业出现阶段性的停工及销售停摆,导致2020年一季度资金来源中的定金及预收款同比大幅下降,疫情一定程度上对房企到位资金来源产生负面冲击。

总体看,进入2020年,新冠肺炎疫情导致地产企业项目开复工及销售出现停摆,对房企一季度销售影响较大,随着疫情的延续,预计全年销售下行压力较大;政策层面,较多城市出台了延期缴纳土地出让金、延后开竣工时间、降低预售条件、放松公积金贷款限制、给予购房补贴、放松落户等调节政策,一定程度上缓解了房地产企业受疫情影响形成的资金压力、促进需求端复苏;但少数地区也出现了“政策一日游”的现象,可见“房住不炒、因城施策”仍是政策的主基调,预计短期内行业政策难有显著放松。

二、房地产债券[1]发行概况