行业展望 | 寿险行业:产品结构优化调整,利率下行带来利差损风险,部分中小企业偿付能力或将弱化

中证鹏元资信评估股份有限公司

主要内容

健康险业务近年来保持快速增长,行业产品结构向偏保障型产品转型,预计寿险行业的新业务价值率整体将有所提升。受金融监管持续加码、理财型业务不断收缩、消费者健康意识增强等因素影响,回归保障的健康险业务增速呈快速回升趋势,长期来看,行业产品结构将不断向偏保障型产品转型;因长期保障型产品新业务价值率远高于其他类产品,预计寿险行业的新业务价值率整体将有所提升。

部分寿险公司存在一定的退保风险和流动性压力。由于前期销售的中短存续期产品较多且部分存量保单尚未到期,2020年部分寿险公司面临一定的退保风险和流动性压力。

预计市场利率仍有一定下行空间,寿险行业仍面临一定的利差损风险。在经济增长放缓及货币政策阶段性宽松的背景下,预计市场利率仍有一定下行空间;考虑到寿险业务具有长期性,存量高预定利率产品仍然存在,利率下行会使以固定收益投资为主的险资面临一定的投资压力,行业仍面临一定的利差损风险。

2020年权益市场存在较大不确定性,寿险公司投资业绩或将有所回落。2020年整体宏观经济下行压力仍然存在,中美贸易摩擦的负面影响仍未完全消除,新冠病毒疫情对资本市场造成一定冲击,权益市场存在较大不确定性,寿险公司投资业绩或将有所回落。

龙头寿险公司偿付能力相对稳定,部分中小寿险公司或将面临一定的资本补充压力。平安人寿、中国人寿等龙头寿险公司的偿付能力充足率均高于200%,偿付能力相对稳定;部分中小寿险公司抗风险能力较差,易受资本市场冲击、外部环境恶化等因素影响,未来偿付能力可能弱化,或将面临一定的资本补充压力。

(关注“中证鹏元评级”,向后台留言可获得完整报告)

正文

健康险业务增速呈快速回升趋势,行业产品结构向偏保障型产品转型,预计寿险行业的新业务价值率整体将有所提升

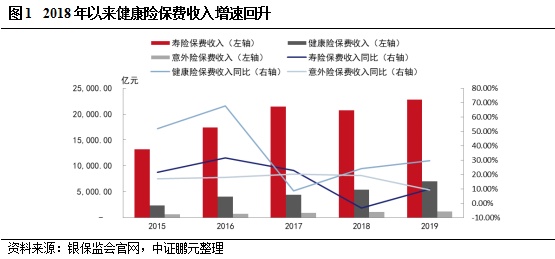

受监管政策影响,中短存续期产品受到限制,2017年健康险保费收入增速骤降。2015-2016年,理财型的中短存续期保险产品被大量销售,保险公司通过压缩保险产品期限、抬高预定利率吸引消费者购买,寿险公司跟风大量销售中短存续期护理险等产品,助推健康险保费收入高速增长,同比增速均在50%以上。但中短存续期产品期限较短、收益率较高、缺乏保障功能,使得短期负债与长期资产之间可能发生错配,导致保险公司后续面临较大的集中兑付风险,因此原中国保监会下发《关于规范人身保险公司产品开发设计行为的通知》(保监人身险[2017]134号,以下简称“134号文”)等文件对此类产品进行严格限制,使得2017年健康险保费收入增速骤降至8.58%。

2018年健康险保费收入增速反弹,并呈现快速回升趋势。受金融监管政策持续加码、理财型业务不断收缩、消费者健康意识增强等因素影响,寿险公司调整业务结构,回归保障的健康险收入增速呈现快速回升趋势。

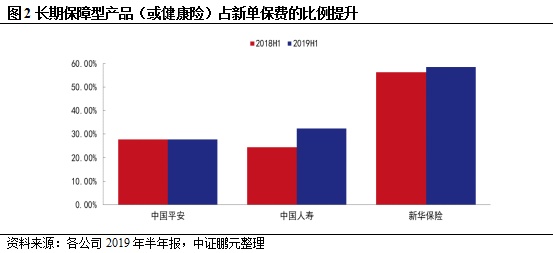

随着人口老龄化和居民消费水平的提升,居民对于保障型保险的需求加大,且监管引导寿险公司聚焦保障主业,长期来看,行业产品结构将不断向偏保障型产品转型。从上市公司新单保费结构看,2019年上半年中国平安(601318)、中国人寿和新华保险的长期保障型产品(或健康险)占新单保费的比例同比分别提升0.03、8.10和2.26个百分点。

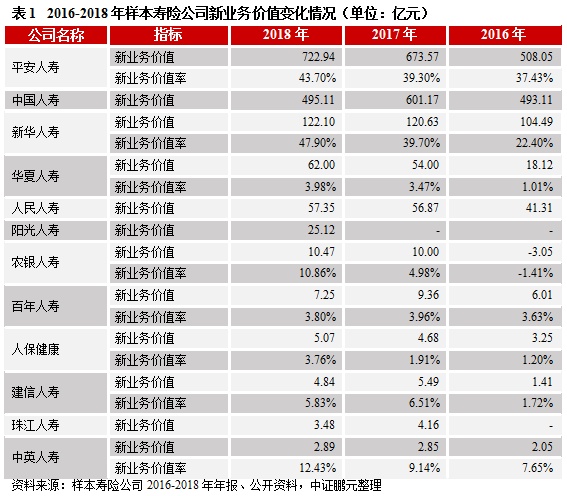

新冠病毒疫情有助于增强消费者的保险意识,寿险公司产品结构逐步向偏保障型产品转型,预计新业务价值整体将处于低速增长状态。受134号文影响,快速返还型的两全保险及年金保险被明确限制销售,2018年寿险公司原保险保费收入增速降至0.85%,新单保费收入难以维持快速增长,部分寿险公司2018年新业务价值有所下降。展望2020年,新冠病毒疫情会进一步增强消费者的保险意识,待疫情平息,寿险行业的新单保费或将有所增长;寿险公司产品结构逐步向偏保障型产品转型,保障型产品能带来更多的潜在价值,随着销售重心的切换,预计新业务价值整体将处于低速增长状态。

新业务价值率通常会受到产品结构、销售渠道等多重因素综合影响,其中长期保障型产品、代理人渠道的新业务价值率相对较高。一般而言,不同险种的新业务价值率排序为:长期保障型>长交保障储蓄混合型>短期险>短交保障储蓄混合型,以中国平安为例,2018年中国平安长期保障型产品的新业务价值率为94.7%,远高于其他险种;不同销售渠道的新业务价值率排序为:代理人渠道>电销、互联网及其他渠道>银保渠道>团险业务,2018年中国平安代理人渠道新业务价值率为57.1%,远高于其他渠道。