金瑞研究:钢市供需变化下,镍市场的品种间套利策略如何?

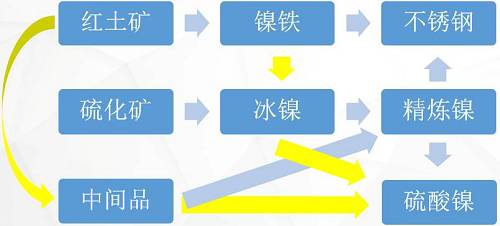

镍产业链回顾:前端主要是矿,红土矿和硫化矿由于成分构成的不一样,适宜的冶炼工艺也有所区分,如硫化矿更多的适合火法冶炼到冰镍,最终得到精炼镍,而红土矿则更多的是通过火法冶炼得到镍铁,同时部分低品位的红土矿由于含有钴等有价金属,多数选择湿法冶金工艺获得中间品,用于生产精炼镍或者硫酸镍。

低位做多金川与俄镍价差:由于品质差异以及单个企业行为的影响,价差容易出现较大的波动。从历史上的数据来看,金川与俄镍价差波动在0-11325元/吨,所以可以在低价差的情况下,将库存俄镍换成金川镍或者直接购进金川镍盘面抛出保值(金川与俄镍在上期所交割并未设置升贴水,均是平水交割)。高位做空镍豆与俄镍价差:海关总署于2017年底,提高精炼镍关税从1%到2%,而原厂镍豆享受最惠国待遇关税为零(澳大利亚、马达加斯加等),价格优势下刺激国内多进口镍豆。由于用途的差异,俄镍多运用于不锈钢产业,而镍豆可以用于不锈钢产业,同样可以用来酸融得到硫酸镍来填补中间品的缺口,所以由于下游的一些变化,导致价差出现异常的一些波动,但同时由于可以归口同一下游不锈钢,价差又存在收敛的可能。根据可统计的数据来看,镍豆与俄镍价差波动在100-11400元/吨,所以可以在高价差的情况下,将库存俄镍换成镍豆(新豆),或者直接购进镍豆抛盘面保值(亦可买无锡抛上海,无锡镍豆贴水-1000)。

高位做空镍铁与俄镍价差:对于镍铁市场来说,产能持续爬坡去追赶不锈钢的需求,在不锈钢原料占比中逐步提升去挤占精炼镍的份额,2019年镍铁供需相对精炼镍呈现过剩,价差逐步走向负值。根据调研了解到,从镍铁向精炼镍转化的成本大致在2万元/镍吨(镍铁硫化到冰镍,冰镍冶炼得到精炼镍),在价差走扩的时候,有部分贸易企业入场进行了买镍铁抛盘面的套利操作,最终价差回归到当前的万元/镍吨以下。虽然印尼禁矿后,中国镍铁产量大概率下滑,但是印尼产能在利润的自己下逐年爬坡,乐观预计2020年将有27条产线投复产,在低成本镍铁的冲击下,镍铁相对精炼镍贴水的状态将持续。短期关注中国产量减量与印尼产量增量之间的衔接,价差有收窄的可能,但是长期看,仍将保持贴水,可以选择在大贴水的时候做价差缩窄。

正文

由于镍金属整个产业链结构的复杂性,所以存在由于供应和需求的变化,品种间价差出现异常偏离的套利机会。

首先我们回顾一下镍的整个产业链,前端主要是矿,红土矿和硫化矿由于成分构成的不一样,适宜的冶炼工艺也有所区分,如硫化矿更多的适合火法冶炼到冰镍,最终得到精炼镍,而红土矿则更多的是通过火法冶炼得到镍铁,同时部分低品位的红土矿由于含有钴等有价金属,多数选择湿法冶金工艺获得中间品,用于生产精炼镍或者硫酸镍。

图表 1镍金属产业结构变化

资料来源:公开资料,金瑞期货

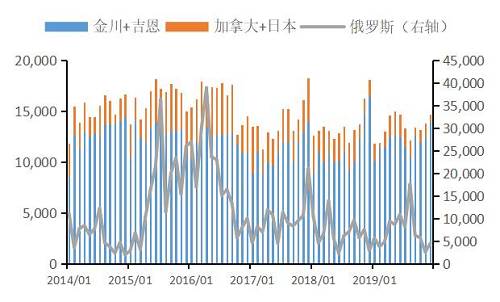

而对于镍的使用来说,当前主要的下游集中于不锈钢,新能源市场虽然增速大且是未来的长期趋势,但是由于基数低,短期对镍的需求撬动不大。对于不锈钢市场来说,镍金属的原料可以来自精炼镍、镍铁、废不锈钢、氧化镍烧结物等,在本文主要分析俄镍与金川镍、镍豆、镍铁之间的套利机会。对于精炼镍市场,上期所交割品主要是金川镍、俄镍等镍板品牌,而LME和无锡盘则镍板和镍豆均可交割,镍铁因标准化问题暂时未上市。

精炼镍套利

金川主要用于生产不锈钢,高镍合金,镀镍,铸钢,合金钢,白铜,触媒,电池等制品;俄镍在国内主要用于生产不锈钢,镍豆则主要是用于生产硫酸镍和不锈钢等。

在一些高端行业,如电镀以及合金等方面,金川较俄镍具有明显的品质优势,从全球角度看,金川、吉恩、英可(加拿大)、住友(日本)等算是品质的第一梯队,对俄镍具有明显的升水优势。

对于金川与俄镍价差,上市初期,由于俄镍并没有批复交割,导致当时挤仓预期升温,金川镍与俄镍价差走扩,高位达到近6000元/吨;2018年,金川与俄镍价差一度突破万元/吨,其主要原因是,英可板的停产,导致国内电镀原料短缺,给到金川镍以更高的溢价,年前的价差走扩主要是受到供应的影响,金川检修以及年初西北大雪影响运输,导致到货减少市场供应偏紧。从历史上的数据来看,金川与俄镍价差波动在0-11325元/吨,所以可以在低价差的情况下,将库存俄镍换成金川镍或者直接购进金川镍盘面抛出保值(金川与俄镍在上期所交割并未设置升贴水,均是平水交割)。风险点在于,价差容易受到单个企业行为的影响较大,低价差如果持续时间较长,策略占用的资金成本偏大,所以入场时点的把握比较重要。

图表 2各品种镍板供应变化

资料来源:SMM,海关总署,金瑞期货

图表 3金川与俄镍价差变化