财信研究评12月工业企业利润数据:需求下降、成

文 伍超明(财信研究院副院长,财富证券首席经济学家)胡文艳

投资要点

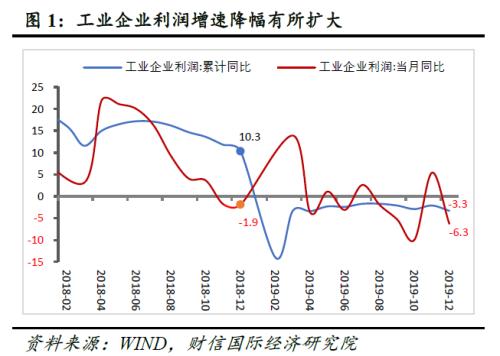

>;>;2019年,规模以上工业企业实现利润总额61995.5亿元,同比下降3.3%;其中,12月当月工业企业利润同比增长-6.3%,增速较上月下降11.7个百分点。

>;>; 工业产品销售回落、价格负增长、成本负担增加等因素叠加,共同导致本月工业利润降幅扩大。具体来看:

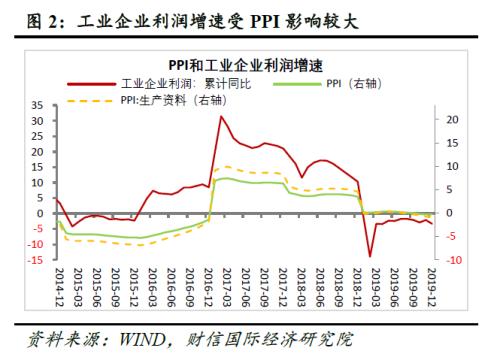

一是工业品出厂价格指数(PPI)连续6个月负增长持续拖累利润。2020年1月国际油价降幅超10%,叠加肺炎疫情影响,预计未来数月PPI下行压力仍大,短期工业企业利润负增长态势或难以改变。

二是工业产品销售有所减缓,且成本上升挤压了利润空间。如2019年规模以上工业企业营业收入增长3.8%,较上年降低4.8个百分点;同期工业企业名义和实际营业收入与营业成本增速差仍为负,分别为-0.3%和-0.7%,且均较1-11月还降0.1个百分点。

三是传统制造业利润下降下拉作用明显,逆周期调控相关行业利润则维持平稳。2019年,电力热力燃气及水的生产和供应业、采矿业、制造业利润增速分别为15.4%、1.7%、-5.2%,分别较1-11月降低2.3、增加0.7和降低1.1个百分点。具体分行业来看,2019年钢铁、石化、汽车等重点行业合计影响规模以上工业企业利润增速比上年下降7.4个百分点。

>;>; 高技术制造业利润增速与占比均回升,工业企业效益结构继续改善。从利润增速来看,2019年,我们统计的高技术制造业利润增速为1.4%,较1-11月提升0.2个百分点;从利润占比来看,2019年国内高技术制造业利润在工业中的比重为15.3%,较上年增加1.2个百分点,远高于2013-2018年年均仅提高约0.5个百分点的速度,表明年内高技术制造业利润占比提升速度明显加快,国内新旧动能转换继续加速。

>;>; 受益于逆周期调控影响,国企资产和负债增速均提升,且资产增速高于负债,导致资产负债率下降。2019年国企、私企和外企资产负债率分别较2018年降低0.7、提升1.0和降低0.4个百分点,从表面数据来看,国企和外资企业在降杆杠,私营企业在逆势加杠杆,但从三者各自的资产和负债增速变化,发现事情并不完全如此。与国企资产和负债增速齐升不同的是,私企和外资的资产和债务增速均处于下降状态,表明后两个经济主体加杠杆意愿不强。

>;>; 工业产成品存货短期回升,但企业补库存或仍需等待。一是12月房地产市场“量价齐降”,房地产政策进入稳定观察期,投资增速将在高位继续趋降;二是受肺炎疫情冲击和海外需求放缓、全球地缘政治风险增加影响,国内需求改善或仍有限。企业补库存周期的正式启动仍需等待。

>;>; 预计货币政策仍将加强逆周期调控,采取降准降息措施扩需求、稳增长。

正文

一、工业产品销售回落、价格负增长、成本负担增加共致利润降幅扩大

2019年,全国规模以上工业企业实现利润总额61995.5亿元,同比下降3.3%;其中,12月当月工业企业利润同比增长-6.3%,增速较上月大幅下降11.7个百分点(见图1)。工业利润增速降幅继续扩大,从原因来看,主要有以下三点:

(一)工业品出厂价格指数(PPI)连续6个月负增长持续拖累利润

12月份,国内PPI和生产资料PPI分别同比增长-0.5%和-1.4%,降幅分别较上月收窄0.9和1.3个百分点,但两者已分别连续6和7个月负增长(见图2),若考虑一定的滞后性,表明PPI仍然是工业利润下降的重要原因。从全年来看,2019年国内PPI和生产资料PPI分别同比增长-0.3%和-0.8%,增速较上年下降3.8和5.4个百分点,明显拖累工业企业利润负增长。

2020年1月份,国际原油价格降幅超过10%,同时国内新型冠状病毒疫情爆发,工业生产春节停工时间延长,预计2020年1-2月PPI仍有较大下行压力,表明短期工业企业利润负增长态势或难以改变。

(二)工业产品销售减缓,且成本上升挤压了利润空间