预计2019年扣非净利骤降41% 东岳硅材行业低迷期闯关IPO前途未卜

受益于行业增长,近年来东岳硅材营收利润增速平稳。不过,有机硅行业周期性明显,身处其中的东岳硅材亦无法能摆脱这一影响,报告期内的业绩已经发生转折,且预计2019年全年营收利润将有所下滑

《投资时报》研究员 习羽

近期,山东东岳有机硅材料股份有限公司(以下简称东岳硅材)向证监会递交招股说明书。

招股书显示,东岳硅材本次拟发行不超过3亿股,募集资金扣除发行费用之后,将用于30万吨/年有机硅单体及20万吨/年有机硅下游产品深加工、有机硅单体装置节能环保技改、有机硅研发中心以及补充流动资金项目中,投资金额合计达45亿元。

《投资时报》研究员查阅该公司招股书注意到,近年来,东岳硅材营收利润均有较好增长,但受行业周期性变化影响,预计2019年营业收入、归母净利润以及扣非归母净利润较2018年均有所下降。如何能够真正穿越牛熊周期,减少行业低迷带来的不利影响,已成为摆在东岳硅材面前的首要难题。

周期性行业的苦恼

东岳硅材前身为2006年成立的山东东岳有机硅材料有限公司(下称东岳有限),专业从事有机硅材料的研发、生产和销售。其主要产品包括硅橡胶、硅油、气相白炭黑等有机硅下游深加工产品,以及有机硅中间体等。

资料显示,东岳硅材为东岳集团的非全资附属公司。

东岳集团创建于1987年,2007年在香港主板上市,为亚洲规模最大的氟硅材料生产企业。据悉,东岳硅材本次IPO是经东岳集团拆分后于A股创业板独立上市。

其实,东岳硅材上市准备早已启动。《投资时报》研究员发现,东岳集团首次公告提及有机硅业务分拆的2018年3月,时值有机硅行业景气度顶峰之期。公开资料显示,2008年—2018年聚硅氧烷产量年均增长19.21%,达到113万吨,约占全球总量的54%。截至2018年末,中国聚硅氧烷产能利用率达79.86%,单体企业平均毛利率达38.12%,创下近十年的最高水平。

在此背景下,东岳硅材业绩得以快速提升。据招股书显示,2016年、2017年、2018年及2019年1-9月(以下称报告期),东岳硅材营业收入分别为16.92亿元、24.41亿元、34.01亿元及21.33亿元;同期归母净利润分别为6051.32万元、3.10亿元、6.63亿元及4.59亿元。尤其是2019年1—9月,公司经营业绩处于近十年以来的最高水平,且下游深加工产品已成为核心收入来源。

然而,翻阅招股书,《投资时报》研究员注意到,有机硅行业周期性明显,身处其中的东岳硅材亦无法能摆脱这一影响,报告期内的业绩已经发生转折。

招股书显示,2016年至2018年,东岳硅材的营业收入持续增长,年复合增长率为41.76%。

不过,这一快速上涨趋势被DMC(以二甲单体为原料,经水解、裂解、精馏工序制得的高环体混合物,中国有机硅行业通常以DMC价格来反映有机硅产品价格的变化情况)价格下跌迅速打破。

公开资料显示,2019年1-9月,中国DMC平均价格下降至1.98万元/吨,低于历史平均水平,6月中旬一度下降至1.63万元/吨的阶段性低位。受此影响,2019年1—9月,东岳硅材的营业收入与扣非净利润分别同比下降20.79%和47.81%。

覆巢之下安有完卵,东岳硅材的毛利率也因此剧震。

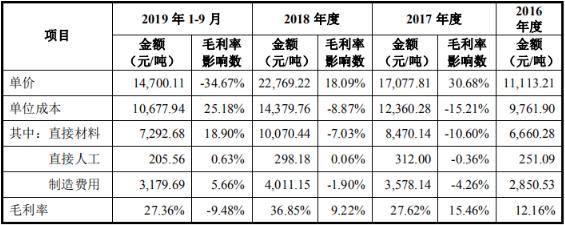

影响东岳硅材毛利率变动的主要因素

数据来源:公司招股书

招股书显示,报告期内东岳硅材的主营毛利率分别为12.16%、27.62%、36.85%及27.36%。《投资时报》研究员发现,致使公司毛利率产生波动的主要因素是产品单价、原材料采购单价以及单位制造费用。相较而言,产品单价的变动对于毛利率影响最为显著。

据招股书显示,东岳硅材的产品单价在2017年、2018年及2019年1-9月对于毛利率影响数分别为30.68%、18.09%及-34.67%。

对此,东岳硅材表示,2017年、2018年公司产品单价分别同比增长53.67%、33.33%,影响毛利率增长30.68个百分点、18.09个百分点,主要是由于彼时有机硅市场供需格局大幅变化。据悉,2016年下半年以来,国内DMC市场价格大幅提升,故此2017年、2018年公司产品单价大幅提升。

而至2019年前三季度,由于受到有机硅市场价格周期性高位回调、原材料价格下降等因素的影响,国内DMC市场价格大幅下降,该公司产品单价亦较2018年下降35.44%,致使毛利率下滑34.67个百分点。

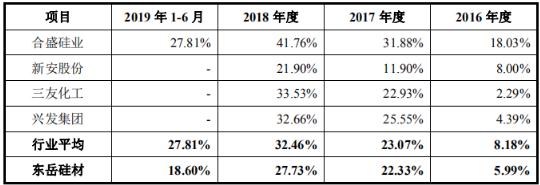

东岳硅材与同行上市企业利润率利润率比较

数据来源:公司招股书

利润率远低于行业均值

如果说业绩下滑、毛利率走低是受行业周期性的影响,那么东岳硅材的利润率低于行业均值却更加值得深思。

招股书显示,报告期内,该公司利润率分别为5.99%、22.33%、27.73%及18.60%,而同期行业利润率均值分别为8.18%、23.07%、32.46%及27.81%。