纯碱产业链市场研究:纯碱专题系列之二

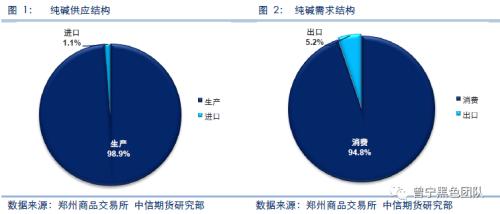

纯碱的供应结构:

中国纯碱产能、产量和消费量均为全球第一,国内市场产能利用率略低于国际市场,出口贸易量占全球纯碱贸易量的12%左右,出口仅作为阶段性调节国内市场供需平衡的手段。

纯碱的贸易流向:

华南、华北和华东是纯碱贸易较为集中的地区。华南作为纯碱的主销区之一,区域内供给不足,市场缺口由华北、华东、华中及西部区域补给。

纯碱的消费需求:

我国是世界第一大纯碱消费国。随着经济的发展,中国纯碱消费量整体呈递增趋势。2018年我国纯碱总需求量为2512万吨,较2017年减少66万吨,较2010年增长635万吨,8年间共增长34%。

纯碱的价格分析:

我国纯碱价格市场化程度较高,产能集中度较低,任何一家企业都无法通过控制产量或消费量来操纵价格。企业之间为了避免价格竞争带来的损失,大多数都采用“随行就市”的策略,即将本企业产品价格保持在市场平均价格水平上,获得行业平均利润。个别资金实力很强的下游企业或贸易商会在市场不景气时存储产品,待市场好转时再出手,以获取较高的利润。

纯碱的相关企业:

我国共有纯碱生产企业44家,除重庆碱胺、应城新都、湖北双环、徐州丰成、甘肃金昌、云南云维、冷水江碱业和柳州化工8家联碱企业仅生产轻碱外,其他所有纯碱企业不分生产工艺,均同时生产轻碱和重碱两种产品。

正文

一、纯碱的生产供应

(一)纯碱的供需结构

中国纯碱产能、产量和消费量均为全球第一,国内市场产能利用率略低于国际市场,出口贸易量占全球纯碱贸易量的12%左右,出口仅作为阶段性调节国内市场供需平衡的手段。

我国玻璃企业对于纯碱需求占比大,且单个企业的需求量集中,而国内生产供应稳定,运输便利,在途时间较短,且付款方式灵活多样。因此绝大多数国内纯碱用户最终以采购中国纯碱为主,进口纯碱的量极小,市场非常有限。

(二)纯碱的生产成本

中国石油(行情601857,诊股)和化学工业联合会制定了《纯碱成本核算规程》,定义了国内纯碱企业的六项纯碱成本费用项目,包括原料和主要材料费用,燃料和动力费用,车间经费,工资及福利费,联、副产品扣除费以及企业管理费。各成本项目的具体内容如下:

(1)原料及主要材料费用,原盐和石灰石作为制造纯碱的原料,二氧化碳和合成氨作为辅助材料。

(2)燃料及动力费用,指生产过程中所耗用的外购和自制燃料、动力,包括电、蒸汽、重油、天然气、动力煤等费用。

(3)工资及福利费,指企业内所涉及纯碱的生产、营销、管理等人员的工资以及福利费用。

(4)车间经费,指车间为进行正常生产所耗用的各种材料费用,其中同时包含了固定资产的折旧费、修理费、办公杂费、排污费以及其他杂费。

(5)联、副产品扣除费,指纯碱生产过程中需要扣除的所产联产品、副产品费用。

(6)企业管理费,指企业为管理和组织全厂生产所发生的各项费用。

按照《纯碱成本核算规程》规定,分别就三种不同生产工艺对纯碱生产成本进行具体分析。

1、氨碱法生产成本