【光大固收│转债】利德转债(123035.SZ)新券定

本订阅号中所涉及的证券研究信息由光大证券(601788,股吧)固收研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

本文作者

张旭 / 邬亮 / 邵闯

摘要

▌全球LED显示行业龙头,拓展文化旅游和VR产业

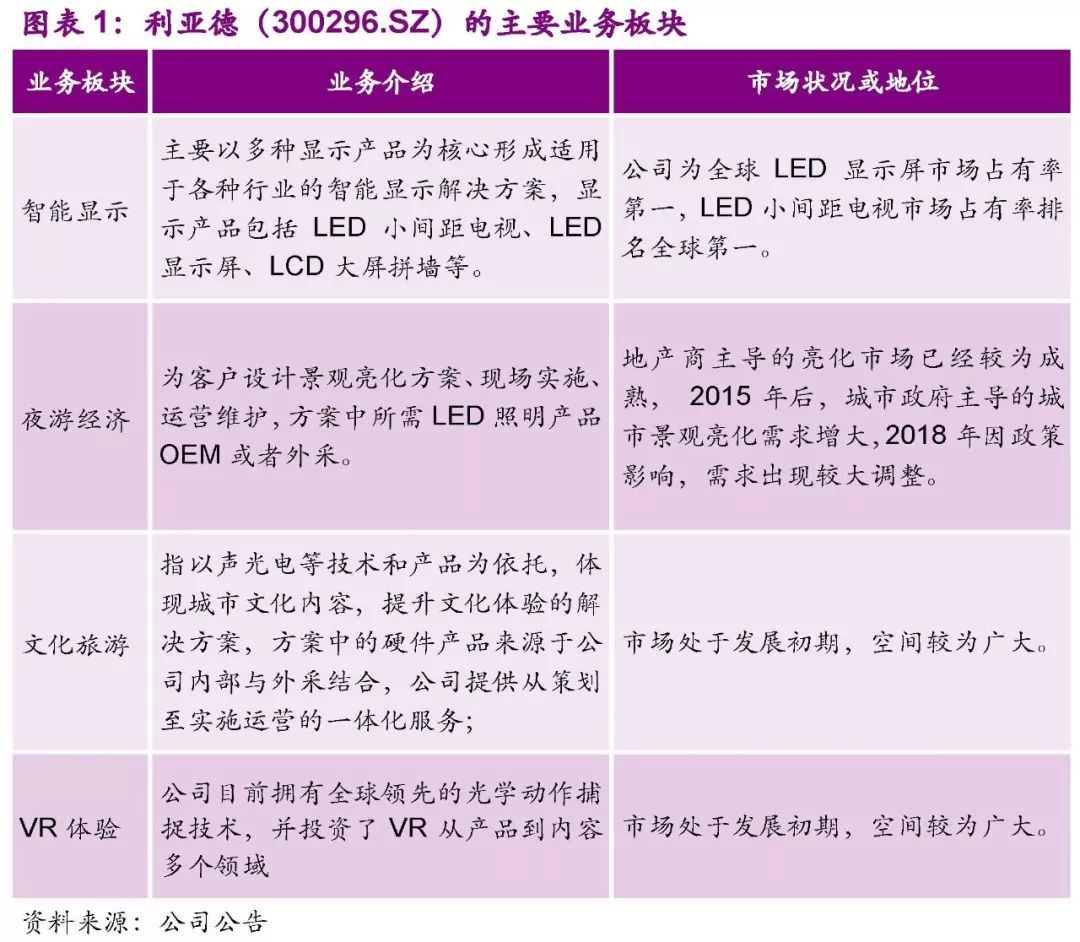

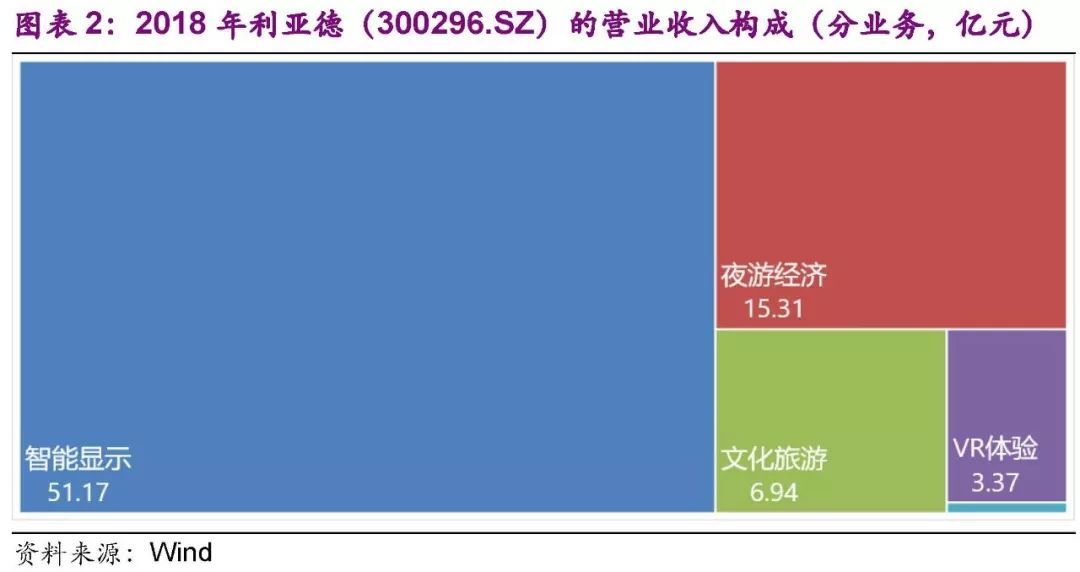

利亚德(300296,股吧)(300296.SZ)是全球LED显示行业龙头,2018年LED显示市场占有率排名全球第一,LED小间距电视市场占有率排名全球第一。公司的主要业务板块包括智能显示、夜游经济、文化旅游和VR体验。2018年公司智能显示业务的收入为51.17亿元,占营业收入的66.45%,夜游经济业务的收入为15.31亿元,占营业收入的19.89%。公司2018年实现营业收入77.01亿元,同比增长19.01%,实现归母净利润12.65亿元,同比增长4.53%。发行可转债的募集资金主要用于建设LED应用产业南方总部。▌纯债价值为89.77元,YTM为2.50%,债底保护作用中等

利德转债(123035.SZ)的发行期限为6年,六年的票面利率分别为0.5%、0.8%、1.0%、1.5%、1.8%和2.0%,到期赎回价为110元(含最后一期利息),对应的YTM为2.50%。债项信用等级为AA+(联合),按照2019年11月11日6年期AA+级中债企业债到期收益率(4.3986%)计算,纯债价值为89.77元,债底保护作用中等。▌转股价值为98.86元,转股价格下修条件中规中规

正股2019年11月11日收盘价为6.96元,初始转股价为7.04元,对应的转股价值为98.86元。该可转债的发行规模为8亿元,如果以初始转股价(7.04元/股)全部转股,公司流通股本将增加1.14亿股,流通股本扩大6.11%,压力较小。该转债的主要条款中规中矩。▌预计上市价格在110至120元的区间,中枢为115元

我们选取满足以下三个条件的可转债进行比较:1)2019年11月11日转股价值在95至105元之间,2)债券余额小于50亿元,3)债项评级为AAA或AA+。5只符合条件的可转债2019年11月11日的转股溢价率主要处于12%至21%的区间,我们预计利德转债(123035.SZ)的初始转股溢价率将处于12%至21%的区间,上市价格在110至120元的区间,中枢为115元。▌中签率预计约为0.065%,建议投资者积极申购综合来看,公司是全球LED显示行业龙头,募集资金主要用于建设LED应用产业南方总部,可转债的纯债价值为89.77元,YTM为2.50%,债底保护作用中等。转债的上市价格预计在110至120元的区间,中枢为115元,中签率预计约为0.065%,建议投资者积极申购。▌风险提示

应收款项坏账损失高于预期,商誉减值风险,行业竞争加剧。

1、公司基本面

利亚德(300296.SZ)是全球LED显示行业龙头,2018年LED显示市场占有率排名全球第一,LED小间距电视市场占有率排名全球第一。2018年,公司的主要业务板块包括智能显示、夜游经济、文化旅游和VR体验。

分业务来看,2018年公司智能显示业务的收入为51.17亿元,占营业收入的66.45%,夜游经济业务的收入为15.31亿元,占营业收入的19.89%。截至2019年9月末,公司的控股股东和实际控制人是李军,李军持股比例为30.22%,李军质押股权数量占公司总股本的13.59%。

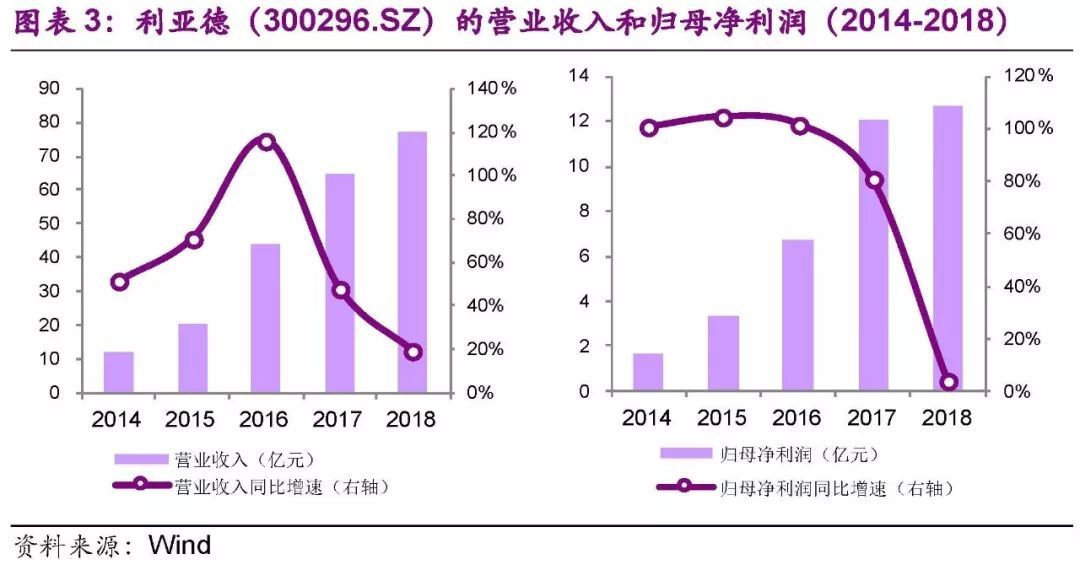

公司2018年实现营业收入77.01亿元,同比增长19.01%,增速较2017年下降28.80个百分点。公司2018年实现归母净利润12.65亿元,同比增长4.53%,增速较2017年下降76.36个百分点。

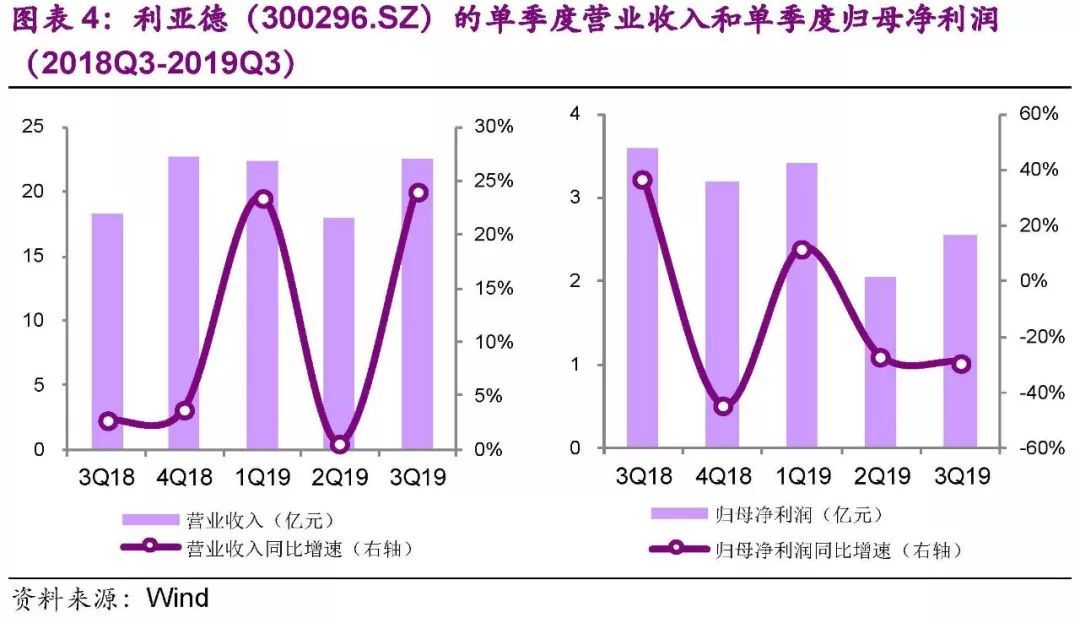

单季度拆分来看,公司3Q2019实现营业收入22.63亿元,同比增长24.19%,增速较2Q2019上升23.50个百分点。3Q2019实现归母净利润2.55亿元,同比下降29.03%,降幅较2Q2019扩大1.85个百分点。