中国造车新势力凉了?

进入下半年,新能源汽车市场风云突变,销量连续3月滑坡,坏消息接踵而至,贾老赖终于破产,蔚来度日维艰,威马被吉利送上法庭,大部分玩家惶惶不可终日。

一片凄风冷雨中,倒是小鹏汽车的BOSS异常活跃。

今年3月基石资本的张维狂喷“没有一家造车新势力公司值得投资”,何小鹏就带头回怼,“谢谢,无需您投资,做批评者容易,做建设者难,”话颇硬气,底气总嫌不足,李想原来也很乐观,在被问到如何看待特斯拉的品控时,直言“美国人造车水平本业就很烂”,然而最近却高呼,“特斯拉已经打到家门口了,按照目前的汇率,国产Model3铁定卖到25-27万元(补贴前售价),……,好日子很快就要结束了。”

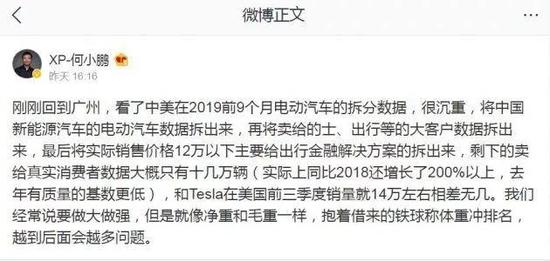

何小鹏不得不提醒他“不要高估了特斯拉在中国的竞争力”,然而到了10月何小鹏自己也怂了,连发微博和朋友圈,曝料前9月卖给真实消费者的(电动车)只有十几万辆,与特斯拉14万的销量相差无几,他甚至表示,中国造车新势力是“抱着大铁球称体重、冲排名”,没有意义。习惯于吹牛怼人的中国创业者,绝少自曝其短,更何况是看衰自己所处的行业,抛开何小鹏的耿直boy人设,为什么会有这种巨变?

因为特斯拉着实太厉害了。

坎坷创业16年的Elon Musk正走出霉运,上海工厂首辆Model3顺利下线,Q3财报再度盈利,中国销量劲升64%,带动股价暴涨20%,抢走了所有眼球。

李想的呼吁与何小鹏的剖白其实反映了三个判断。

首先,依赖B端集采走量的模式,造车新势力玩不来。

在他们看来,新能源车的这种所谓闭环是自娱自乐,没有触达真实消费者,言外之意,吉利曹操、上汽享道、欧拉出行、长安T3、东风出行这些网约车品牌,通过加码运营场景消化自己的新能源车产能,对启动大众消费毫无价值,对造车新势力也没有借鉴意义。

何小鹏这个观察与他的教训有关,2017年小鹏汽车曾经拿到神州优车产业基金的22亿投资,彼时有意小鹏的金主不少,之所以投入神州系怀抱,无非是看重租车、二手车、专车的集采能力,二是出行体验对潜在用户的影响力。

何是UC出身的互联网人,小鹏另一位创始人何涛是做技术的,所以神州的尽调完全由广汽出身的夏珩主持,后者被认为更适合与神州系打交道。

然而陆正耀后来有了41亿买来的新玩具宝沃汽车,对小鹏的支持口惠而实不至,所有这些都让何小鹏觉得不能沦为场景的附庸。

同时,包装购车金融方案意义也不大。

原来腾势有“先享后选”,变相的融资租赁,与传统贷款购车的唯一区别只是有返还方案,小鹏自己也有先享计划、均衡计划等金融方案,但造车新势力规模有限,产品保值属性不明,行业话语权不足,资金成本降不下来,多半打不过传统汽车厂商。

何小鹏或许也觉得,包装金融方案卖车针对的主要是限号限行催生的妥协需求,更适合低端代步产品。

这就引出了另一个问题,便宜的新能源车到底是不是真需求。

何小鹏认为太过低端的新能源车不是“有质量的基数”,全球汽车工业传承百年,产业链完善,成本主要由车身、发动机、底盘、传动系统、电子系统等组成,新能源车更是完全透明,在电池和三电系统成本未被政策充分消化之前,不攻高端肯定赔钱。

从特斯拉到蔚来,从理想到前途,造车新势力大多取仰攻的策略,只有小鹏、威马定位15-20万元左右,一开始就想通过接地气的方式切入主流大众市场。

现实是造车新势力玩集采拼不过有背景的传统厂商;攻高端打不过产品力更强的特斯拉;退而求其次做低端代步,在车市滑坡、限牌松动的今天,又比不过燃油车;怎么看都是死局。

真正的致命一击是特斯拉的国产化。

今年7月调价后的特斯拉Model S和Model X,美国售价已经上涨到7.1和7.5万美元,无限接近宝马7系的起售价,但传统车企并不怕这样的特斯拉,布加迪、法拉利再牛,不也是大众、菲亚特的囊中物吗?他们害怕的是一个接地气的特斯拉。

2017年10月19日,大众首席执行官Matthias Muller曾在某次峰会上嘲讽特斯拉,“有些公司一年只能卖出8万辆汽车,不过他们在吹牛方面却可以获得世界冠军。”由于与会的大多是传统汽车人士,大家都配合的发出讪笑。