不好意思,传媒娱乐行业真的没有“口红效应”

欢迎关注“创事记”微信订阅号:sinachuangshiji

文/裴培 焦杉

来源:互联网与娱乐怪盗团(ID:TMTphantom)

2018年以来,传媒娱乐圈和投资圈里广泛流传着所谓“口红效应”的说法:经济减速、宏观环境不稳定的情况下,消费者会消费更多的娱乐内容(电影、剧集、游戏、动漫,等等等等),从而给传媒娱乐行业带来波澜壮阔的“反周期行情”。然而,这个观点被现实无情地否定了——2019年1-10月,全国电影票房同比仅增长6%,这还是在有《流浪地球》《复仇者联盟4》《哪吒》等神作加持的情况下;同期全国游戏市场也只有个位数增长,其中手游市场同比增长可能略超10%,但是绝大部分增长被腾讯拿走了。

到底是怎么回事?“口红效应”失效了吗?事实上,“口红效应”从来就没有存在过——无论是在中国还是在美国。如果你看过好莱坞黄金时代(1920-1940年代)的电影,就会知道“大萧条”给美国电影人留下了何其惨痛的印象。所谓“911事件发生之后口红销量大涨”的说法,从来没有得到数据支持,说白了就是一条都市传说。在此,本怪盗团利用大量历史数据,对美国、中国两个国家的电影、游戏行业进行了回归分析,彻底证伪了“口红效应”。我们当然也想将剧集、直播、动漫、音乐等行业纳入回归分析,可惜这些行业没有权威可靠的销量数据,只能留待今后有机会再做了。

世上万事,怕就怕“认真”二字。显然,以前相信“口红效应”的人,绝大部分都没有做过实证研究;所以本怪盗团就来做了。相信科学、相信数据、相信逻辑,是本怪盗团的一贯原则。二加二永远等于四,而不是偶尔等于四;实践是检验真理的唯一标准,而不是多个标准之一。下面就让我们用科学的方式,宣判“口红效应”的死刑

美国的经济历史数据不支持“口红效应”的存在

当投资者和媒体提到传媒娱乐行业的“口红效应”时,最常见的案例是美国电影行业——有一种说法,在1929年和2008年的经济危机中,好莱坞都“因祸得福”,享受了好时光。这种说法符合事实吗?很遗憾,在分析了最近几十年的数据之后,我们的结论是:无论在历史上有没有出现过“口红效应”,至少我们从1980年代以来已经观察不到这种现象。

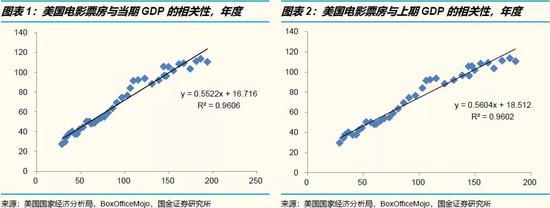

从年度数据看,美国电影和游戏都是强周期性行业

首先,让我们温习一下普通统计学课程。要判断两个事物的相关性,回归分析是最常见的工具:以一个数据为因变量,另一个数据为自变量,如果存在明确的线性关系,就可以说两者相关。在此,我们以美国电影票房收入(以及美国游戏行业收入)为因变量,以美国宏观经济数据(包括GDP、居民可支配收入、个人消费支出、失业率等)为自变量。必须指出,我们的所有原始数据都基于名义值,未经通货膨胀调整。由于自变量和因变量都包含通货膨胀因素,在回归分析过程中会自相抵消。

在回归分析中,有三个指标非常重要。第一个是斜率,它体现了两个变量之间的线性关系强度。例如,若Y = 0.56X + 16, 则说明X每变动一个单位,Y就会变动0.56个单位;斜率越小,线性关系就越无关紧要。

第二个是R-Square,它体现了自变量X对因变量Y的解释能力。例如,若我们发现R-Square = 0.96,说明Y的变化有96%可以由X的变化来解释,两者的线性关系非常完美,说服力很强。

第三个是P-Value,它体现了线性关系的统计显著性。P-Value越小,自变量与因变量之间存在线性关系的可能性就越大。在学术上,P-Value一般需要小于0.05才有意义;在实践中可以适当放宽。

美国的电影票房数据保存非常完整,我们使用了1980年以来的所有年度数据进行了回归分析,得出的结论是:以年度为单位看,美国电影行业是强周期性行业,宏观经济数据与电影票房收入的相关系数很大、解释力很强,而且统计意义显著。无论使用GDP、居民可支配收入还是个人总支出作为自变量,都能得出类似结论。