5G来临 资金回流 VR/AR产业能否借势腾飞?

【安防展览网 市场分析】华为在9月26日的发布会上,推出华为第三代VR眼镜—HUAWEI VR Glass。在多方面有亮眼的表现:

1.尺寸约为头显龙头Oculus公司的代表产品Oculus Quest(70-80mm)厚度的三分之一,机身厚度26.6mm;重量上约为Oculus Quest的 30%,HUAWEI VR Glass佩戴重量仅166g;

2.画面质量提升,HUAWEI VR Glass拥有左右两块独立的Fast LCD显示屏,具备低延迟不拖影的特性,3K的高清分辨率,全屏3200*1600个独立像素,保证画面的完美和清晰;

3.音质方面,HUAWEI VR Glass采用双半开放扬声器,声音清晰而富有层次感。

5G来临,VR产品会如何表现?

VR(Virtual Reality,虚拟现实)指借助计算机系统及传感器技术生成一个三维环境,创造出一种崭新的人机交互状态,通过调动用户所有的感官,带来更加真实的、身临其境的体验。AR(增强现实)则是在体验的基础上引入互动元素,从而对真实世界“增强”。

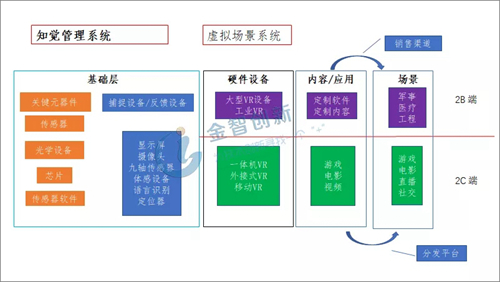

VR/AR是能够彻底颠覆传统人机交互内容的变革性技术。变革不仅体现在消费领域,更体现在许多商业和企业市场中,其产业链包括软件、硬件设备、平台、应用/内容,产业链见图1。

图1 VR/AR产业链 (资料来源:公开资料,金智创新行业研究中心)

条件成熟,VR/AR场景应用先行

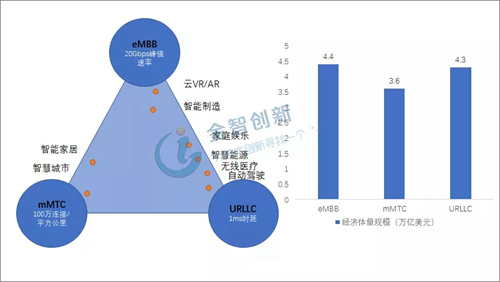

5G三大应用场景eMBB(20Gbps峰值速率)、mMTC(100万连接/平方公里)、URLLC(1ms时延)延伸出数十个细化场景,其覆盖的场景市场经济体量之和达到上万亿美元,见图2。

图2 5G三大应用场景规模及其延伸细化场景 (资料来源:华为5G白皮书,金智创新行业研究中心)

华为将云VR/AR视作5G相关度最高场景领域(100Mbps-9.4Gbps,5ms),市场潜力仅次于车联网的应用场景,并给予相应的投入,第三代HUAWEI VR Glass产品就是最好的见证。

相对于自动驾驶、无线医疗等应用代价较高的场景,VR/AR场景的发展具有强大的可塑性;智能制造和智慧能源等场景又对前期研发投入要求较高,而且场景所在的行业有很高的客户壁垒以及需要长期验证时间。

现阶段下5G的技术发展主要集中在eMBB,超大连接和1ms时延的场景的技术仍需要探索。

资本青睐,VR/AR市场规模可观

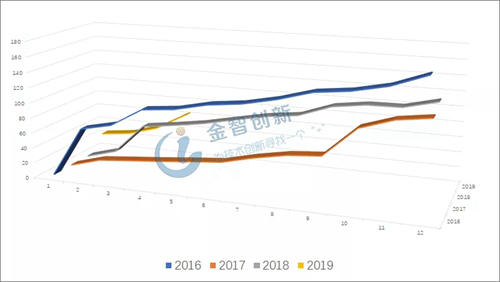

VR/AR发展在2016年达到小高峰,全球投资额达169.97亿元,但受制于4G网络的髙时延,整体发展降速,2017年投资回落,此后的研发更多集中在硬件设备和软件上。

随着5G发展的超预期,VR/AR相关投资在2018大幅回暖,全年投资总额达到120.4亿元,并且在全年大多数月份远高于2017年同期的投资额。VR/AR在2019年也迎来开门红,1-4月投资总额达到63.04亿元,见图3。

图3 2016-2019.04全球VR/AR投资(月累计)额(亿元) (资料来源:映维网,金智创新行业研究中心)

资本青睐的对象中,科技明星公司Magic Leap获得5亿美元融资用于发展其AR眼镜技术,国产VR头显公司PICO也在2018年获得1.675亿元的A轮融资。除了明星独角兽之外,不乏有初创公司,2018年4月专注于VR全景虚拟的720yun获得百度1500万的投资。

资本加持,巨头发力,VR平台化效应集聚,AR内容丰富化的同时价格也将更加亲民。5G的发展为VR/AR的发展带来了技术支持,与硬件设备、应用内容、算力等发展产生共振,将VR/AR推进至高速发展期。

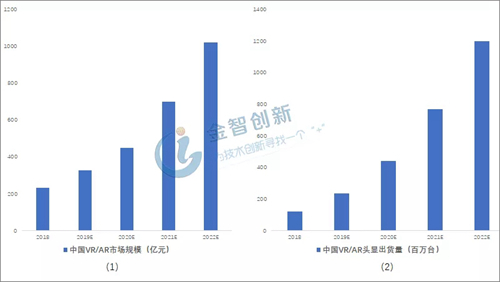

多家权威机构根据目前发展状况对VR/AR进行预测,根据中国产业信息网的预测,2019年中国VR/AR市场规模将达到326.6亿元,同比增长约39.72%。据IDC的预测,2019年中国市场的VR/AR头显出货量为235万台,同比增长约96.15%,出货量增速显著高于全球水平。而ABI Research远景预测2025年全球AR和VR市场总额将达到2920亿美元(AR为1,510亿美元,VR为1,410亿美元)。

图4 中国VR/AR市场规模与头显出货量 (资料来源:信通院、IDC,金智创新行业研究中心)

大流量需求下 VR/AR上云将会推动行业发展

VR/AR业务对带宽的需求大,在实现5G场景eMBB的路上,VR/AR需要大量的数据传输、存储和计算功能,这些数据和计算密集型任务将带来新的存储,传输压力。