作为行业领头羊,这家理财子的产品体系有何特点?

发布机构:普益标准 零售金融研究中心

普益标准·零售金融研究中心重磅推出《银行理财子公司产品研究系列报告》,从共性到个性,全面解读银行理财子公司产品。

本文为该系列报告的第二篇,全面分析了工银理财产品体系,帮助市场全面了解其产品特点与整体运行情况。(点击阅读系列报告第一篇:银行理财子公司周年考:共发行1670只产品,中风险产品超五成)

2019年5月22日,中国工商银行(以下简称“工行”)全资子公司——工银理财有限责任公司(以下简称“工银理财”)开业,注册资本为160亿元,是目前获批筹建最早、注册资本规模最大的银行理财子公司。

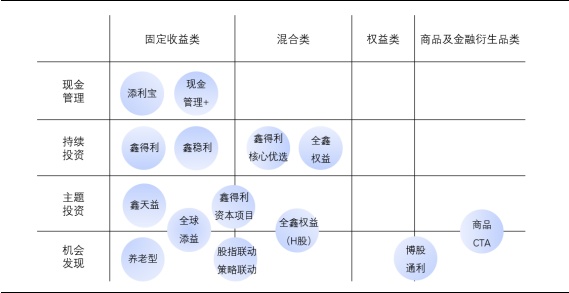

作为银行系理财子公司中的领头羊,工银理财率先取得衍生品交易和外汇业务资格,产品体系覆盖不同期限、类型和各类投资市场,投资策略覆盖了固收、量化、FOF、全球资产配置、养老配置、私募股权等,形成了固定收益类、混合类、权益类、商品及金融衍生品类等多维产品布局,打造了添利宝、鑫得利、全鑫权益、鑫稳利、博股通利等公募和私募多条产品线。

图表1:工银理财产品体系

数据来源:工银理财,普益标准整理

一、发行量及平均业绩比较基准月度统计

1、发行量统计

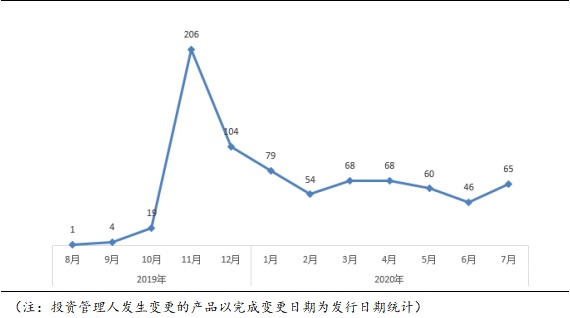

普益标准统计数据显示,截至8月4日,银行系理财子公司共发行理财产品1961只,其中工银理财发行量最高,自成立以来已累计发行各类理财产品774只,占比近四成。

从统计发行量上来看,工银理财在2019年11月发行的产品(包括新迁移产品)数量最多,达206只,随后发行速度逐步放缓,今年以来,单月发行量基本稳定在50只以上。由于2019年10月前工银理财产品中大部分由工行代发行,这些产品从10月19号开始进行产品迁移,管理人逐渐变更为工银理财,因此10月份之前的统计数据低于实际发行数据,10月后迁移期的统计发行量高于实际发行量。

图表2:2019年8月-2020年7月工银理财产品发行量

数据来源:普益标准

2、业绩比较基准月度统计

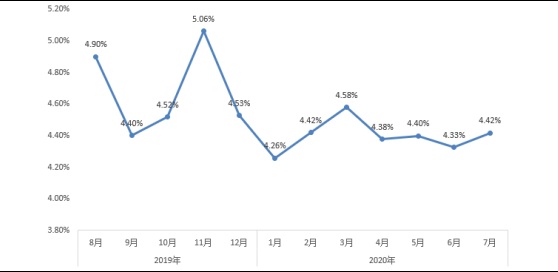

工银理财在成立初期发行的产品平均业绩比较基准波动较大,2019年11月较2020年1月高80BP,之后逐渐稳定在4.40%左右,波动不超过20BP。

图表3:工银理财产品平均业绩比较基准走势图

数据来源:普益标准

二、产品分析

1、产品类型分析

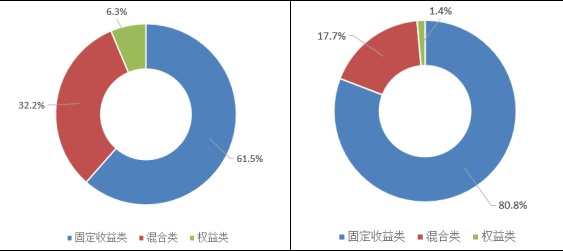

固收类仍为主体,兼顾权益类及混合类。从产品类型分布来看,工银理财目前的产品投向仍以固定收益类为主,混合类及权益类产品比例相比工行大幅增加。其中,工银理财固收类产品超过六成,较工行降低近两成;混合类产品占比超过32%,较工行17.7%的占比增长近一倍;权益类产品占比6.3%,而工行仅为1.4%。

权益类产品以未上市股权为主要投向,而非上市公司股票。“博股通利”实质上是一个类似私募投资的产品,该产品将选取具有发展潜力的科技创新企业,在企业成长过程中直接投资未上市的股权,后续主要通过科创板上市退出。

混合类产品多以公募基金参与股票投资。“鑫得利”、“全鑫权益”系列混合类产品,均采取了类似FOF的投资模式,既符合资管新规下银行理财转型的要求和方向,同时在一定程度上也促进了大类资产配置,提升了主动投资能力,实现了风险的二次分散。

图表4:工银理财(左)及工行(右)理财产品类型分布比较

数据来源:普益标准

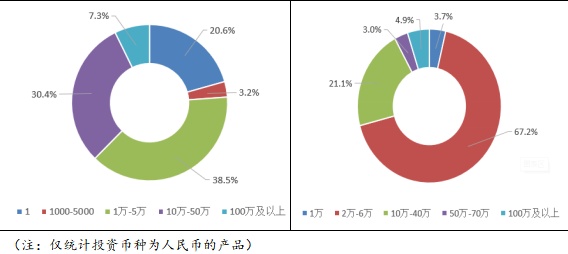

2、个人投资起点分析

投资门槛降低,1元起购产品占比超两成。从个人投资起点分布来看,工银理财产品较“万元起”的工行产品,认购起点大幅降低,满足更多投资者的理财需求。其中,投资起点为1元的产品占比为20.6%,低于上一篇报告中银行理财子公司“投资起点为1元的个人产品占比超过四成”的平均水平。未来,工银理财或将推出更多的“1元产品”,积极顺应银行理财“1元时代”趋势,以吸引更多的长尾客户。

图表5:工银理财(左)及工行(右)理财产品个人投资起点(元)分布比较

数据来源:普益标准

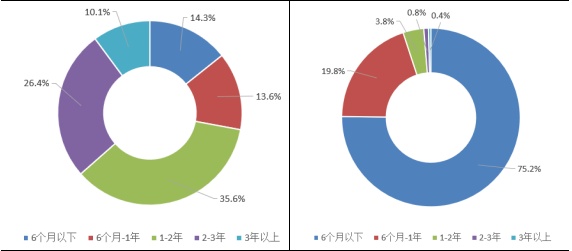

3、投资期限分析

产品投资期限大幅拉长。从产品投资期限分布来看,工银理财产品期限整体大幅拉长,6个月以下期限类型产品占比为14.3%,相比工行同期限类型产品75.2%的占比大幅减少;1年以上期限类型产品占比超七成,主要集中在1-2年期限类型产品,占比35.6%,而工行1年以上期限类型产品占比只有5%左右,产品投资期限大幅拉长。受新规影响,一方面,非标资产不得期限错配,拉长产品投资期限便于理财子公司投资非标资产;另一方面,净值型产品的短期波动可能较大,短期产品会导致投资者频繁赎回,不利于资产净值管理。

图表6:工银理财(左)及工行(右)理财产品投资期限分布比较

数据来源:普益标准

4、风险等级分析