天臣医疗冲刺科创板IPO 募资3.6亿元投入高端外科

本期《产业新股》关注的IPO企业为:天臣国际医疗科技股份有限公司,申请上市地为上交所科创板,保荐机构为安信证券。天臣医疗本次拟公开发行不超过2000万股,占发行后股本比例不低于25%。实际控制人为陈望宇与陈望东兄弟二人,分别直接持有34.89%、34.89%的股份,合计持有69.78%的股份,股权集中度较高,发行后二人合计控制股份表决权的比例将下降为52.34%。

手术吻合器医疗器械商 出口产品市场地位较高

天臣医疗主要从事于高端外科手术吻合器研发创新和生产销售,吻合器是临床使用的代替传统手工吻合的设备,主要工作原理类似于订书机,通过向组织内击发植入金属钉,对器官进行组织离断、关闭及功能重建。目前天臣医疗已拥有管型吻合器、腔镜吻合器、线型切割吻合器、荷包吻合器和线型缝合吻合器5大类产品,应用范围涵盖心胸外科、胃肠外科、肝胆脾胰外科、普外科、泌尿外科等手术领域。

天臣医疗属医疗器械行业下的吻合器细分市场,根据丁香园《吻合器行业发展概况》,全球吻合器市场规模由2015年的73.64亿美元增长至2019年90.18亿美元,复合增长率约5%。预计2019-2024年,全球吻合器市场规模的复合增长率为5%,到2024年全球吻合器市场规模将达到115.09亿美元。手术治疗需求的持续增长,非传染性疾病负担的加重,以及医疗卫生支出费用的增高等因素均是推动吻合器行业发展的驱动力。

在国际范围内,除个别细分领域外,吻合器市场主要由强生、美敦力为代表的跨国医疗器械企业把持绝大部分市场份额,尤其在腔镜吻合器领域,由于技术要求较高、专利壁垒高,境外市场的所有国家地区基本都是上述企业占主导的竞争格局。我国2019年吻合器市场规模94.79亿元,其中天臣医疗2019年境内业务收入1.05亿元,占比约1.1%。此外,天臣医疗的吻合器出口产品在国内自主品牌产品中占据较高的市场地位,2019年吻合器产品出口额占中国自主品牌吻合器出口额约14.8%。目前国内吻合器行业包括天臣医疗在内的领军厂商部分自主核心产品性能已达到行业领先水平,具备较强市场竞争力,在逐步实现国内市场的进口替代。

营收结构变化导致毛利率波动

天臣医疗主要采用总装和品质控制的生产模式,通过采购自行设计的定制化零部件,经过一系列工序最终形成合格的吻合器产品。报告期内,天臣医疗向前五名供应商的合计采购金额占当期采购总额的比例分别为74.85%、78.69%和79.22%,供应商集中度偏高。在营收构成方面,报告期内天臣医疗的管型吻合器类产品是主要收入来源,营收占比分别为60.02%、47.19%、47.15%,呈现下降趋势。腔镜吻合器类产品营收占比增速最快,在2019年达到39.43%。

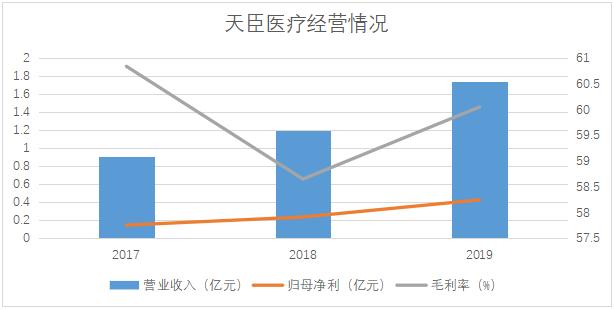

制图:金融界上市公司研究院 数据来源:天臣医疗招股书

如上图所示,天臣医疗报告期内整体经营情况良好,营收与归母净利润保持了稳定增速,其中营收年复合增长率为38.64%,归母净利润年复合增长率为73.21%。毛利率方面,2018年天臣医疗的综合毛利率水平出现下滑,主要原因是毛利率最高的管型吻合器类产品的营收占比自2018年开始出现较大幅度的下降所致。由于近年来国内术式的改变,各类医院对腔镜类产品的使用大幅增加,导致天臣医疗的营收结构发生变化,但腔镜类产品技术含量高,生产工艺复杂,成本较高,因此该类产品毛利率相对较低。

制图:金融界上市公司研究院 数据来源:巨灵财经

与行业内可比上市公司2019年部分经营指标对比情况如上,可以看出,天臣医疗的营收与利润规模相对较小,毛利率与研发投入占比处中游水平。吻合器属于二类医疗器械,其风险性、对技术的要求程度低于三类器械,因此天臣医疗毛利率低于佰仁医疗(行情688198,诊股)、赛诺医疗(行情688108,诊股)等主营产品为三类医疗器械的公司。另一方面,天臣医疗定位的高端外科手术吻合器属于高值医用耗材,其综合毛利率高于维力医疗(行情603309,诊股)、阳普医疗(行情300030,诊股)等以普通医用耗材为主要产品的公司。

募资3.6亿元全部投向高值医用耗材研发