华安证券通讯行业策略:迎接“真5G”时代,主设备商挑战与机遇并存

分析师:尹沿技

执业证书号:S0010520020001

邮箱:yinyj@hazq.com

研究助理:夏瀛韬

执业证书号:S0010120050024

邮箱:xiayt@hazq.com

1 通信技术代际更迭,主设备商地位无可替代

1.1主设备商格局的演进是通信产业更迭的缩影

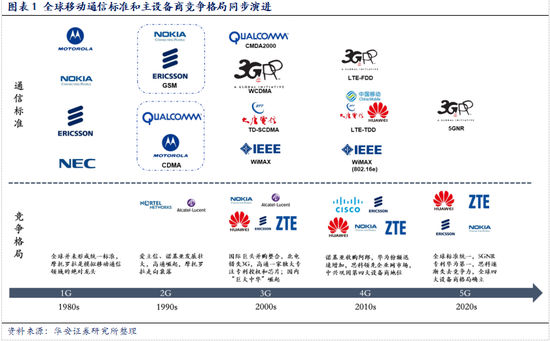

从2G到5G,全球通信标准主导经历了由美国到欧洲再到中国的更迭。1G时代全球尚未形成统一通信标准,但是美国掌握绝对话语权,AT&T占据了运营商网络市场的半壁江山,而摩托罗拉则几乎垄断了整个终端市场;2G时代欧洲崛起,诺基亚和爱立信凭借GSM与高通的CDMA形成三足鼎立的局面;3G时代中国等亚洲国家崭露头角,我国TD-SCDMA中的时分双工技术对后续TDD-LTE具有重大影响。4G时代欧洲凭借WCDMA演进出的FDD-LTE继续主导欧洲市场,我国的TD-LTE不断发展壮大,首批确定使用TD-LTE(LTE-TDD)的运营商有近十家,大约占据全球LTE连接数四分之一的份额,而美国主导的WiMax的部分运营商后来也转向LTE-TDD阵营。

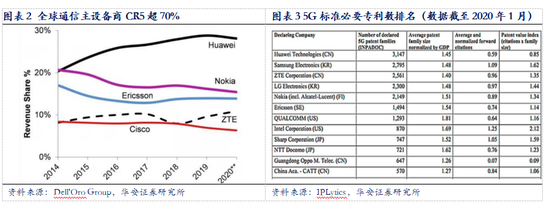

5G时代中国专利数量全球领先,带动建设规模和节奏领先。根据IPlytics统计数据显示,截至2020年1月,中国全球5G标准必要专利排名第一,其中5G专利排名前十的公司华为第一、中兴第三。2020年7月3日,3GPP宣布R16标准冻结,其中,中国移动提交技术提案3000余篇,占全球运营商提案总数的三成以上,主导完成15项技术标准制定工作。根据运营商及工信部规划,我国2020年将建设60万个5G基站,全球占比50%以上,5G手机出货量或将达1.8亿,全球占比或接近50%。借鉴以往2G、3G和4G的经验,通信标准专利持有者控制着智能手机和电脑行业通信技术的使用,而最具竞争力的通信标准开发商往往是通信主设备商,在专利环节胜出的厂商更有可能成为未来技术和市场的领导者,因此主设备商格局的演进很好地反映了全球通信产业的更迭。

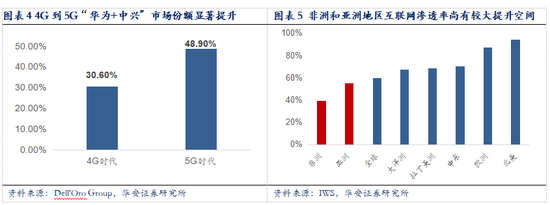

从全球视角出发,目前正在形成“华为+中兴”和“诺基亚+爱立信”两两割据的局面。通信主设备商经历数十年变革,形成寡头竞争格局,CR5超70%。中美贸易、科技摩擦之下,逐渐在四大巨头基础之上形成“华为+中兴”和“诺基亚+爱立信”两两割据的局面。前两者主要占据以中国为代表的发展中国家市场;后两者主要占据以欧美为代表的发达国家市场,以拉美非为代表的欠发达国家市场互联网基建尚有较大提升空间,或将成为未来主设备商竞争的主要增量市场。

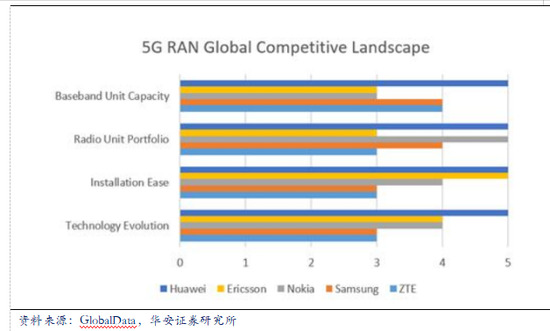

“华为+中兴”相较于“诺基亚+爱立信”仍具有显著优势。我们认为,华为、中兴的优势体现在1)产品技术层面,华为、中兴是目前唯二具备端到端能力的公司,诺基亚和爱立信几经变革,逐渐在成本上失去优势。华为作为全球通信主设备占有率最高的厂商,通过多年积累的研发优势,5G基站产品在运行指标上领先对手1-2年;2)市场拓展层面,4G到5G“华为+中兴”市场份额显著提升,根据Dell‘Oro Group数据显示,从4G时代(2018年四季度)约30%提升到5G时代(2020年一季度)的接近50%,其中,华为2019年全年的平均市场份额31.825%,2020年一季度提升至35.7%,华为在全球最大市场中国拥有绝对领先优势,得到欧盟多国支持,亚非拉市场受影响不大,因此展望未来,华为的基本盘仍然稳固。

1.2基站设备集成化发展,主设备商向产业链上游延伸

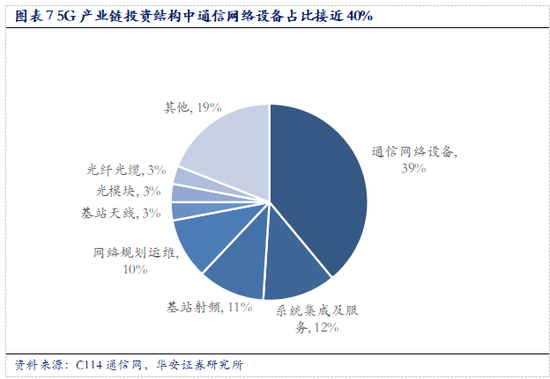

主设备商直接向全球运营商提供通信设备,是通信产业链最重要的环节。由于技术路径向集成化、智能化演进,主设备在产业链的投资占比逐渐提高,5G产业链投资结构中,通信网络设备的投资占比接近40%,是5G投资空间最大、确定性最强的市场。

基站设备集成化发展。2G到5G,基站设备的形态经历了无源天线向有源天线发展、光纤替代馈线、RRU和天线部分集成等变化。4G基站由BBU、RRU和天馈线组成,5G时代,BBU被拆分为CU和DU,RRU与大规模天线集成为有源天线AAU,原BBU部分物理层功能设计在AAU中完成eCPRI接口处理。未来,天线和滤波器的集成化(AFU天线)可能进一步提高基站的集成水平。