天风研究孙彬彬:国企产业债怎么看?

市场对产业债,尤其是安全性相对较高的国企产业债关注度上升,但一方面3-4月国企利润水平大幅下降,另一方面国企信仰已被证伪,该如何合理看待国企产业债的信用风险?

我们认为投资人眼中国企通常较民企更加“优越”:一方面是因为市场认为国企的偿债能力及其真实性相较民企更高;另一方面,市场认为国企的偿债意愿相对较强。上述“信念”我们认为依然有其合理之处,但在债券市场打破刚兑及国企市场化改革不断推进的过程中,“国企”身份对偿债能力及偿债意愿的加持作用实际正向信用基本面回归。综合来看,我们认为国企性质仍能为优质企业“锦上添花”,而对困难企业“雪中送炭”的功效正在不断降低。

通过对违约国企的梳理,我们对国企产业债信用风险需要关注以下三点:

1)企业性质的真实性,对国有股东的定位及其真实的资源协调能力进行评估。

2)对于景气度下行行业中信用资质较弱的国企提高警惕,历史经验已表明该类企业尾部风险易暴露,国企性质难以为其“雪中送炭”。

3)对地方政府偿债意愿进行合理评估,综合分析其所在地区、资源种类以及偿债难度背后对应的性价比问题。

当前,在中上游行业景气度下滑叠加国企需承担更多社会责任的背景下,我们认为对国企尤其是地方国企的投资需要紧扣基本面。对景气度下行行业中的信用资质较弱的国企主体,仍需谨慎,防范尾部风险。

当然并非我们并不是建议仅仅参与产业类国企中公用事业、交通运输等绝对安全的龙头主体,从收益角度出发,我们认为产能过剩行业的部分龙头国企依然具有一定参与价值,可以优选主体,选择中短久期债券参与。

国企产业债怎么看?

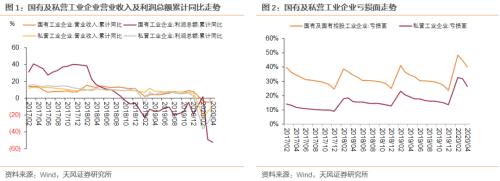

受疫情影响,2020年4月,国有工业企业利润总额累计同比亏损幅度进一步扩大至52.30%,亏损面虽较上月有所缩窄,但依然高于往年同期水平,同时高于私营企业13.31个百分点。考虑到产业类国企信用风险事件不在少数,当前经营水平的下滑引起了市场对部分国企信用资质的担忧,与此同时票面不断走低过程中,产业国企是否还有收益可挖?我们对存量产业国企债进行简要分析,从信用风险及投资价值两方面出发,给出建议。

1、存量国企产业债特征分析

我们首先对国企产业债在信用债市场的位置进行衡量。国企产业债在信用债市场中的存量规模较大,截止2020年5月31日,信用债市场存量债规模为24.60万亿,其中44.17%为国企产业债。从行业分布来看,产业国企债集中于公用事业、综合、采掘、非银金融、交通运输等,CR5为60.02%,集中度相对较高,主要为经营较为稳健,资产质量较好的企业。

存量国企产业债对应的发行人评级以高等级为主且集中度很高,AAA级发行人所发债券占存量的84.75%;债项评级方面,存量国企产业债中债隐含评级向两极分布,AA+占比较少,说明国企内部信用分化,部分弱资质国企并未因国企性质得到市场认可。

2019年以来国企产业债的一级发行水平较为稳定,月度发行规模在信用债发行中的占比在55%-60%之间,2020年1-5月发行水平略有抬升。行业分布与评级分布上则与存量债的情况相似,行业上依然集中于公用事业、综合、采掘、交通运输、非银金融,房地产的发行量有所下滑;评级方面则依旧以高评级为主。

二级市场方面,2019年以来国企产业债的利差整体维持下降趋势,尤其是地方国企,从算术平均下的信用利差来看,地方国企信用利差与AA+级城投债水平较相似,考虑到地方产业国企中高等级主体不在少数,在中高等级城投债利差较低的情况下,实则具有一定性价比。因此疫情以来,高等级国企产业主体受益于宽松的融资环境,一级市场持续放量,成为了市场关注的焦点,利差也得到了进一步的压缩。

虽然市场对产业债主体,尤其是安全性相对较高的国企产业债关注度上升,但由于国企信仰已被证伪,并不支持仅凭企业性质贸然参与的逻辑,那么该如何合理看待国企产业债的信用风险?我们首先结合信用风险已暴露的违约国企产业债进行分析。

2、国企产业债信用风险怎么看?

2.1 违约国企产业债梳理