【行业研究】建筑施工行业2020年一季度观察——“稳投资”之下行业复苏趋势显现

联合资信 联合评级 公用事业部

闫蓉 宋金玲王中天 张婷婷

摘要

?2020年一季度,建筑施工行业(以下简称“建筑业”)受“新冠”肺炎疫情影响,行业总产值及新签合同额同比增速均为负值。但考虑到一季度作为传统施工淡季,建筑业收入占全年比例较小,且施工业务进度可调节性较大,后续赶工可能追回延误进度。

?2020年一季度,房地产行业各项指标同比均大幅下滑;但随着疫情防控和经济社会发展工作取得成效,企业复工率大幅提升,各项指标降幅有望持续收窄。全国基建投资增速大幅下降;但在基建支持政策持续加码以及投资项目建设力度进一步加大的双重作用下,投资回升态势开始显现。下游产业的逐渐复苏有望拉动建筑业各项指标回升。

?2020年一季度,建筑施工企业债券发行数量及金额同比增幅较大;投资人整体风险偏好下降,发债主体继续向AAA级别企业集中。本季度,在基建行业需求和政策驱动下,不同信用级别发债主体季度平均发行利率均出现下降。

一、行业相关政策

2020年一季度,行业政策以推动企业复工复产、减轻企业负担为主基调,在多重政策利好下,建筑业有望实现复苏。

2020年初,建筑行业相关政策继续在规范行业管理、提高经营效率方面深化改革。春节过后,面对新冠疫情的严峻形势,建筑行业的相关政策有两个主要方向,一是做好疫情防控工作的前提下有序推动企业开复工工作,二是降低企业成本费用、减轻企业负担。同时,对建筑业相关的细分领域进一步加强应用规程和评价标准的制定,有利于建筑业向规范化和标准化方向发展。

二、建筑业发展状况

2020年一季度,“新冠”肺炎疫情对建筑业冲击较大;但考虑各地区、各部门贯彻落实中央一系列稳投资政策,积极应对疫情对投资的冲击,行业复苏趋势在3月份有所显现;长期看,此次疫情对建筑业影响有限。

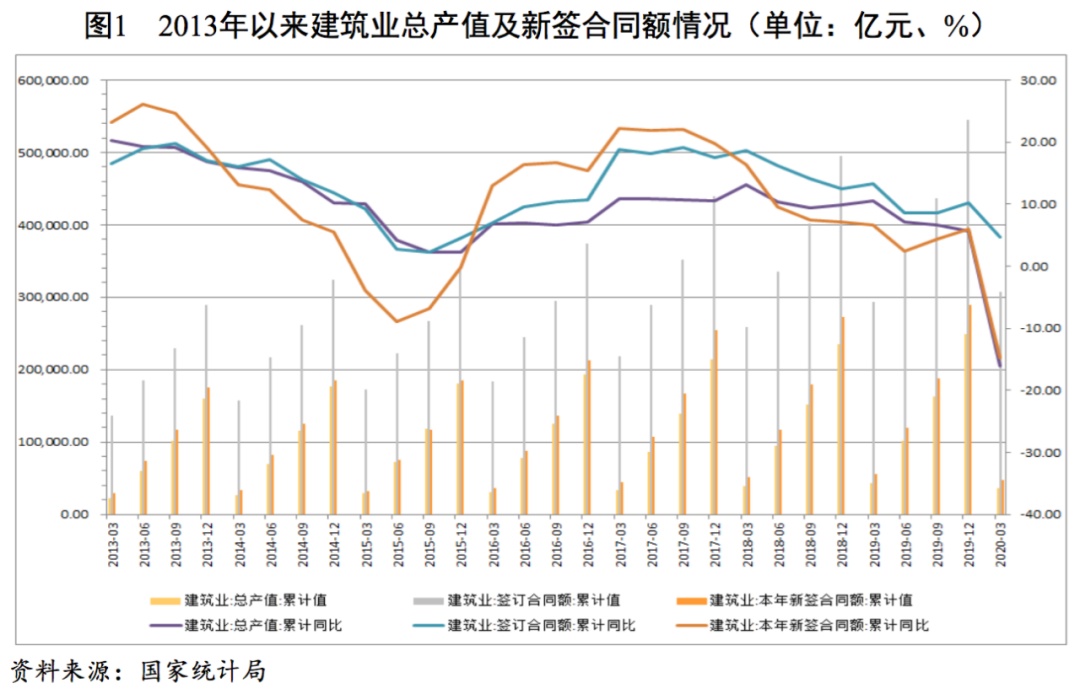

作为国民经济支柱产业之一,2019年,全国建筑业实现总产值248445.77亿元,同比增长5.70%,增速同比下降4.18个百分点;建筑业增加值对国民生产总值的贡献度达到7.95%,比重保持上升趋势。2020年初,突如其来的疫情在全国的蔓延,对国内经济造成较大冲击。一季度经济指标回落明显,国内生产总值206504亿元,按可比价格计算,同比下降6.8%,其中建筑业总产值同比下降16%;建筑业增加值同比下降17.50%,为改革开放以来最大降幅。

从合同签订情况看,全国建筑业2019年累计新签订单28.92万亿元,新签合同额累计同比增长6.00%,增速较上年同期下降1.14个百分点;2020年一季度,建筑业新签订单4.71万亿元,同比下降14.76%,增速较上年同期下降21.38个百分点。截至2020年3月底,全国建筑业签订合同总额30.79万亿元,累计同比增长4.76%,增速较上年同期下降5.48个百分点。

2019年,全年各月建筑业PMI、建筑业从业人员指数及业务活动预期指数均呈波动下降趋势,建筑业PMI由1月的60.90%下降至12月的56.70%,建筑业从业人员指数由1月的53.10%下降至12月的50.70%,业务活动预期指数由1月的64.50%下降至12月的59.20%。2020年3月,随着复工复产节奏的加快,建筑施工企业生产经营情况较上个月有明显改善,建筑业PMI为55.1%,较上月回升28.5个百分点,建筑业生产加快恢复,其中土木工程建筑业为62.4%,从劳动力需求和市场预期看,建筑业从业人员指数和业务活动预期指数分别为53.1%和59.9%,比上月回升20.8个和18.1个百分点,企业复工人数环比增长。

整体看,受“新冠”疫情影响,多地延迟复工,2020年一季度建筑业指标明显回落,但3月开始,建筑业发展势头逐渐向好。同时考虑到一季度作为传统施工淡季,建筑业收入占全年比例较小,且施工业务进度可调节性较大,后续赶工可能追回延误进度。

三、下游行业发展状况

2020年一季度,房地产行业各项指标同比均大幅下滑;随着统筹推进新冠肺炎疫情防控和经济社会发展工作取得成效,各项指标降幅有望持续收窄。

2019年,全国房地产开发投资132194亿元,比上年增长9.9%。销售方面,2019年在“住房不炒、因城施策”的背景下,全国商品房销售面积17.16亿平方米,同比小幅下滑0.10%。施工方面,2019年全国房屋新开工面积22.72亿平方米,同比增长8.5%,由于融资收紧以及下游销售增速下降,新开工面积增速较上年同期下降8.7个百分点;施工面积89.38亿平方米,比上年增长8.7%,增速比上年加快3.5个百分点;2019年房地产企业竣工面积9.59亿平方米,同比增长2.6%。