通过分析钢铁行业供给端、需求端和价格端来比

钢铁行业信用状况与宏观经济周期密切相关,但具有较为鲜明的行业特点。首先,钢铁行业是典型强周期性行业,整体盈利水平与经济周期高度相关;其次,主要原材料铁矿石行业集中度较高,钢铁企业对上游的议价力弱,产品成本受原材料价格影响较大;再次,规模化生产是钢铁企业获得成本优势的关键驱动因素,但在规模化生产驱动下,盲目的产能扩张引发出钢铁行业结构性过剩问题;此外,钢铁行业为重资产行业,以厂房建筑、高炉和机器设备为主的固定资产占比较大,债务结构却偏短期化;最后,作为“两高一资”行业,我国钢铁行业具有明显的政策性特征。

钢铁行业需求弱势格局长期不变,供给端产能置换、并购重组持续推进。供给端,钢铁行业去产能效果明显,但高利润刺激下2019年粗钢产量再创新高。疫情对国内供给端影响有限,随着置换产能的逐步投产,2020年我国钢铁行业将面临一定的供给压力。需求端,我国钢铁需求已进入峰值平台区,终端需求弱势格局长期不变。其中,房地产仍是拉动钢材消费的核心行业,但存在一定下滑风险;2019年基建“只托不刺激”,其他需求多数表现疲弱。随着疫情影响退去,我们认为下游钢铁需求后续或有望重新上行,主要在于地产投资预期仍能保持一定“韧性”,以及专项债用于基建比例预期大幅提高,对钢材消费的支撑效应将提升。

存续钢铁债券规模大且集中度高,发行人信用资质尚可。截至2020年4月末,钢铁行业共有310只存续信用债,余额总计4832.63亿元;集中度较高,CR5占比68.16%;发债主体共计32家,大多具有国有属性,外部评级较高;国企合计占比84%,AAA评级主体占比59%。

得益于近年行业景气度的显著提升和债务结构的优化,主要钢企发债主体经营状况和财务质量显著改善,信用资质得到修复。但长期看,我国钢铁行业景气度面临的弱化压力或将逐步加大,叠加疫情冲击影响,业务竞争力弱、债务周转能力较差的钢企,信用质量仍将趋于弱化。

我们将以行业景气为驱动的业务竞争力、盈利水平及与债务周转能力作为度量钢铁债信用风险的关键变量。通过对发债主体进行分析比较,我们认为宝钢股份(行情600019,诊股)、河钢集团、鞍钢集团、江苏沙钢集团、首钢集团和华菱集团所处区位具有较好的优势,业务竞争力强,市场占有率高,流动性对债务覆盖率较好,信用资质较好。

风险提示:1.房地产、基建投资不及预期,钢铁需求大幅缩减;2.去产能政策、环保政策变化,钢铁供给大幅增加;3海外疫情反复导致全球宏观经济增速大幅下行。

钢铁行业作为典型重资产行业,竞争格局较差,上下游供需变动对信用资质影响较大,受年初以来新冠疫情等黑天鹅事件影响,钢铁下游需求受到一定冲击,但随着扩大有效投资发力基建,终端需求有所提升。本文通过对钢铁行业供给端、需求端和价格端的分析,对钢铁行业发债主体进行比较,以供投资者参考。

1

钢铁行业综述及行业特点

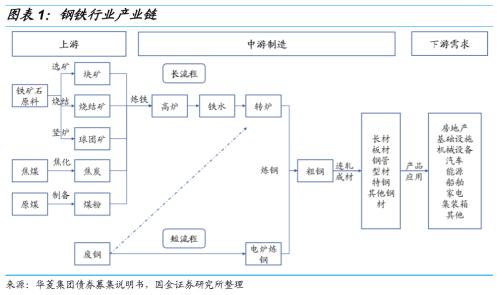

钢铁行业产业链可分为“铁矿石-粗钢-钢材”三大环节。从行业上游和中游来看,钢材冶炼工艺通常可分为“长流程”和“短流程”,“长流程”以焦煤、焦炭和铁矿石为原材料,经过高炉冶炼成铁水后,于转炉炼钢生产出粗钢;“短流程”的原材料为废钢,废钢和少量铁水经电炉冶炼产出粗钢。粗钢经过炉外精炼、轧制等工艺后即成为各类钢材,由于“短流程”(电炉钢)的发展受到废钢供应成本高、电费价格高等因素的限制,成本长期高于“长流程”,目前国内的炼钢工艺仍以“长流程”(高炉/转炉)为主。

从下游来看,钢铁消费终端广泛,涉及基建、地产、汽车、机械、船舶等行业。具体来看,钢铁根据性质主要划分为普钢和特钢,普钢是工业上使用最早、用量最大的基本材料,根据产品形式可划分为长材、板材、钢管和型材等,其中,长材包括线材、棒材、型钢和钢筋等,作为建筑用材主要应用于基建、房地产等行业;板材作为工业用材主要应用于机械、汽车、船舶、家电等制造业。特钢以普钢为原材料进一步合金化、精密加工而成,相较于普钢具备特殊性质,产品细分类别多且互相差异大。