【行业研究】港口行业信用展望

联合资信评估有限公司 公用事业二部

摘要

受新冠肺炎疫情影响,全球经济和国际贸易受到较大冲击,2020年一季度中国港口货物吞吐量同比有所下降。与此同时,各港口间经营差异更为明显,港口企业盈利能力进一步分化,港口资源整合或将对港口企业竞争格局造成一定影响。

展望2020年,鉴于新冠肺炎疫情在全球范围内仍将持续一段时间,并对全球经济造成不利影响,同时中美贸易摩擦仍存在较大不确定性,短期内我国进出口贸易仍将承压;在逐步复工复产及基建投资加码的情况下,国内经济有望逐步回升。但从长期来看,在全球主要经济体经济下行、国内经济面临结构性调整、整体需求不振的情况下,我国制造业产出难以维持高位,港口企业将面临一定考验。我国港口存在的结构性产能过剩矛盾依旧存在,港口基建的超前供给产能仍然需要货物吞吐量的增速进行支撑。部分港口企业受宏观经济下行压力加大、港口资源整合及行业竞争加剧等因素影响,其经营压力或将被放大,港口企业信用品质在短期内仍将继续分化。考虑到港口企业投资放缓,行业整体债务负担适中,偿债能力维持较强水平,并且随着港口资源整合的持续推进,整合的经济效益或将逐步显现,港口企业仍将保持较好的跨周期能力。

综上所述,联合资信认为港口行业整体信用风险一般,展望为稳定。

一、行业政策

新冠肺炎疫情影响下港口企业收费减免等举措预计短期内对港口企业相关收费造成一定不利影响,但对港口企业整体收入水平影响不大。

为应对2020年爆发的新冠肺炎疫情对国际贸易和物流行业的负面冲击,2020年3月,国务院常务会议决定:3月1日至6月30日,免收进出口货物港口建设费,将货物港务费、港口设施保安费等政府定价收费标准降低20%;取消非油轮货船强制应急响应服务及收费,并鼓励各地结合实际加大收费优惠力度;鼓励港口经营人对受疫情影响提货困难的企业继续给予减免库房使用费等优惠;6月底前,减半收取铁路保价、集装箱延期使用、货车滞留等费用。实际上,早在疫情爆发之初,多地港口企业主动发布延长集装箱货物免费堆存期、减免堆存费等各类优惠措施。据中国港口协会不完全统计,2月份主要港口企业提供各类费用减免优惠总额已超过2亿元,预计至6月底,各项优惠措施累计金额将超过10亿元。上述政策短期内对港口企业相关收费造成一定负面影响,但由于港口企业核心收入主要来自装卸和堆存业务,港口服务性收费占比较小,因此该政策对港口企业整体收入水平影响不大。

二、行业需求

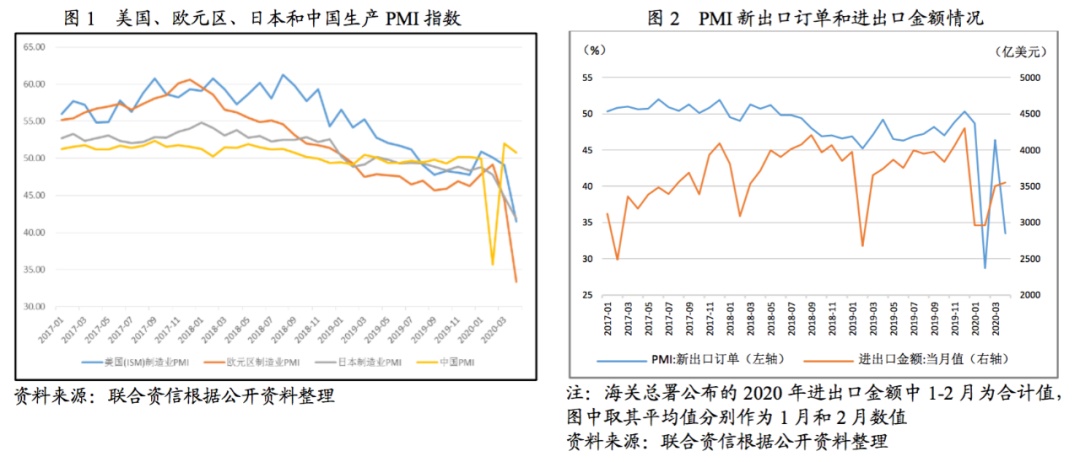

新冠肺炎疫情的全球蔓延对世界经济造成不利影响,各国制造业下滑明显,中国进出口金额有所下滑,中美贸易摩擦仍存在较大不确定性,后续全球经济发展、产业恢复及进出口贸易仍面临巨大挑战,未来港口集装箱吞吐量将持续承压。

从全球经济发展角度看,2019年以来,国际贸易摩擦加剧、世界经济增长势头减弱和地缘政治等因素对中国乃至全球的加工制造业和商品贸易形成较大影响,全球制造业PMI指数呈现下行趋势。2020年突发新冠肺炎疫情使得全球经济下行压力进一步加大,为控制疫情传播,世界主要经济体均采取了不同程度的紧急措施,包含加强边境管控以及暂停非必要的生产经营活动等,加剧了疫情期间的国际贸易压力。中美两国于2020年1月达成第一阶段经贸协议,但5月以来,美国政府对华为的扼制进一步升级,并将33家中国公司及机构列为“实体清单”,中美贸易摩擦仍存在较大不确定性。

根据中国物流与采购联合会发布的数据,2020年4月份全球制造PMI指数为39.5%,环比大幅下降8.3个百分点,已连续3个月运行在50%以下。2020年1—4月,在新冠肺炎疫情席卷全球的背景下,美国(ISM)制造业PMI指数、日本制造业PMI指数和欧元区制造业PMI指数均明显下降。中国制造业PMI指数受国内疫情爆发影响,于2020年2月降至35.7%,为有记录以来历史最低。随着国内疫情于2020年3月基本控制,企业复工和各类生产经营活动有序恢复,中国制造业PMI指数于2020年3月反弹至52.0%。尽管目前中国国内疫情已基本控制,但随着境外疫情的大范围蔓延,世界经济及贸易遭受严重冲击,2020年4月中国制造业PMI指数为50.80%,较3月份数据有所下降,全球及中国经济发展及产业恢复仍面临巨大挑战。