东方金诚:我国绿色资产证券化市场研究

核心看点:

发行数量及规模稳步增长,绿色企业ABS领跑绿色创新

绿色资产证券化产品创新不断出现,但基础资产仍待丰富

2019年发行利率整体下行,不同基础资产发行成本差异明显

发行产品以高信用等级为主,市场参与度不断提升

随着绿色金融的快速发展,绿色资产证券化产品作为绿色金融体系的重要组成部分以及一种创新型的债券融资工具也迎来了快速发展,无论是从发行规模还是发行数量上都有较大提升。本文对2016年以来市场发行的绿色资产证券化产品进行梳理分析,并对绿色资产证券化发展进行展望。

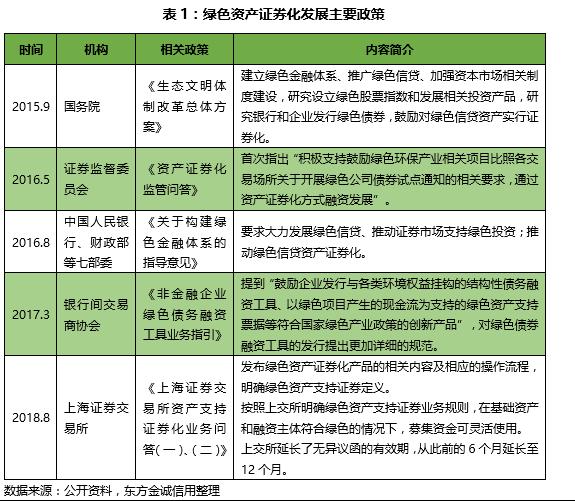

一、 绿色资产证券化发展路径和主要政策

随着我国绿色金融体系构建的推进和资产证券化的快速发展,我国不断扩大资产证券化试点,大力推进以绿色信贷、PPP项目为基础资产的证券化业务,绿色资产证券化即在这个时期开启。政府及监管部门鼓励创新的同时,也陆续推出针对绿色资产证券化的监管文件(见表1),规范绿色资产证券化市场运行。

二、 绿色资产证券化的范畴

绿色资产证券化是一类创新型的资产证券化产品,与一般资产证券化产品在交易结构、现金流归集、信用增级等产品设计方面并无差异,主要区别在于基础资产现金流需符合绿色标准和/或募集资金需用于绿色产业领域,即用于绿色产业项目的建设、运营、收购,或偿还绿色产业项目的银行贷款等债务。其中绿色标准/绿色产业项目范围主要参考中国金融学会绿色金融专业委员会编制的《绿色债券支持项目目录(2015年版)》(以下简称“《目录》”),具体包括节能、污染防治、资源节约与循环利用、清洁交通、清洁能源、生态保护和适应气候变化等领域。

基于不同维度,绿色资产支持证券主要可分为以下几类:

(一)按照资产证券化产品类型进行分类

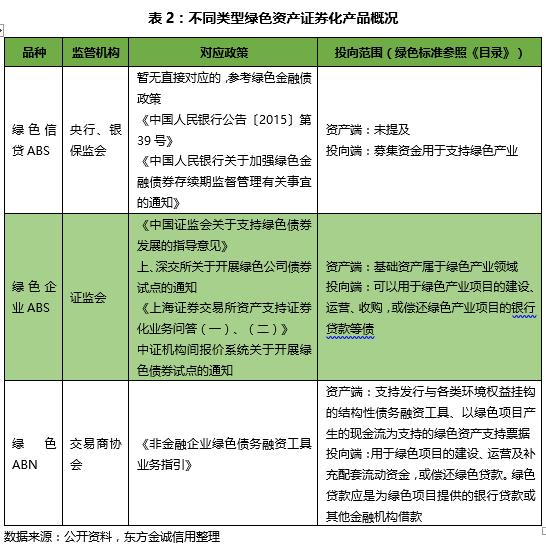

根据发行场所和监管机构的不同,绿色资产证券化产品类型主要包括中国人民银行和银保监会监管的绿色信贷资产证券化产品(以下简称“绿色信贷ABS”)、证监会监管的绿色企业资产证券化产品(以下简称“绿色企业ABS”)、交易商协会管理的资产支持票据(以下简称“绿色ABN”),以及少量银保监会监管的项目资产支持专项计划;发行场所除标准化程度较高的银行间市场和交易所市场外,还包括机构间报价系统、银登中心和各地金交所(见表2)。

(二)按照定义类别进行分类

根据上海证券交易所2018年8月15日发布的《上海证券交易所资产支持证券化业务问答(二)》,资产支持证券是否可认定为绿色资产支持证券,可从基础资产、募集资金投向和融资主体是否为绿色三个维度进行判断,具体可划分为“资产绿”、“投向绿”和“主体绿”三类。

1、资产绿:即基础资产属于绿色产业领域,基础资产现金流主要来源于绿色项目所产生的收入或者基础资产主要是为绿色项目融资所形成的债权。上述绿色产业领域的基础资产占全部入池基础资产的比例应不低于70%。

2、投向绿:即募集资金用于绿色产业领域,转让基础资产所取得的资金用于绿色产业领域,应主要用于建设、运营、收购绿色项目、偿还绿色项目贷款货位绿色项目提供融资等。上述用于绿色项目的金额不低于转让基础资产所得资金总额的70%。即基础资产可为非绿色项目,但募集资金投向为绿色产业领域。

3、主体绿:即原始权益人主营业务属于绿色产业领域,转让的基础资产所取得的资金可不对应具体绿色项目,且70%以上的募集资金应用于原始权益人绿色业务发展。主营业务是否属于绿色产业领域,可通过两种方式判断:一是符合最近一年合并财务报表中绿色业务领域营业收入占比超过50%(含),二是绿色业务领域营业收入占比虽小于50%,但绿色产业领域业务收入和利润为所有业务收入最高,且均占总收入和总利润的30%以上。

三、 绿色资产证券化市场回顾

(一)发行数量及规模稳步增长,绿色企业ABS表现亮眼

1、市场累计发行及存量情况