2019年全球诊断及基因检测行业报告:头部效应加剧,分子诊断异军突起

动脉网整合了疫情背后的产业链资源,覆盖9大领域,链接超过1560家企业数据,带来详尽的疫情产业图谱。长按识别图片小程序码,一手资源信息全知晓。

全球疫情升级下,医疗与生命科技行业再次成为市场关注的焦点。对于这一长期关注并深耕的重要领域,华兴医疗团队在这个乍暖还寒的早春依然延续惯例,从生物医药、IVD及基因检测、医疗器械到医疗服务、智慧医疗五大领域及资金端入手,力求全面描摹过去一年间全球医疗领域发展风向。

2019年中国诊断及基因检测行业的融资环境进一步趋紧,私募融资领域头部效应显著,基因检测类公司在交易数量及融资金额上均名列前茅;科创板开板半年来,IVD成为生物医药板块中的热门细分领域;并购市场全年共成交两笔超过10亿人民币的重大交易。海外市场的融资交易超过半数由基因检测企业完成,与此同时分子诊断公司热度持续,占据大量行业资源。

本期报告将围绕国内和国际两个市场,分别盘点2019年诊断及基因检测行业各细分领域的资本动作。

报告全文:

2019年中国诊断及基因检测行业的融资环境进一步趋紧。过去一年,中美贸易争端的持续拉锯以及美国限制对华技术转移,坚定了国家加大力度扶持高端医疗器械行业的信念,各级政府的政策也更加鼓励行业加大自主创新的力度。

目前多地地方政府已经出台了允许采购进口医疗设备和试剂耗材的清单。我们预计新冠疫情后,生物安全领域的高端国产设备将更受关注,我国医疗装备在自主可控的道路上将更进一步。

然而,诊断行业受医保控费方面的潜在影响不可忽视:部分省市开始实施体外诊断试剂的“两票制“和带量采购;终端医疗机构采取”以量换价“模式成为趋势;IVD厂商和经销商都将面临考验。

国内市场:IVD融资环境趋紧,

科创板表现亮眼

2019年中国诊断及基因检测行业的融资环境进一步趋紧。过去一年,中美贸易争端的持续拉锯以及美国限制对华技术转移,坚定了国家加大力度扶持高端医疗器械行业的信念,各级政府的政策也更加鼓励行业加大自主创新的力度。

目前多地地方政府已经出台了允许采购进口医疗设备和试剂耗材的清单。我们预计新冠疫情后,生物安全领域的高端国产设备将更受关注,我国医疗装备在自主可控的道路上将更进一步。

然而,诊断行业受医保控费方面的潜在影响不可忽视:部分省市开始实施体外诊断试剂的“两票制“和带量采购;终端医疗机构采取”以量换价“模式成为趋势;IVD厂商和经销商都将面临考验。

私募融资

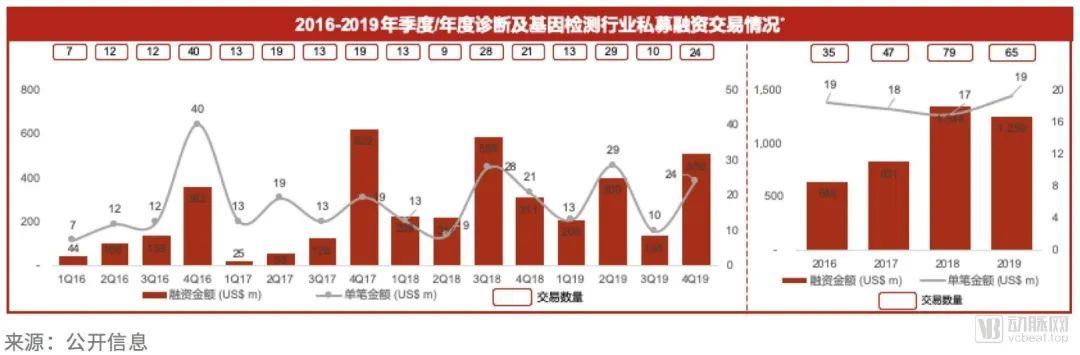

据统计,2019年我国诊断及基因检测行业共发生私募融资交易65起,同比2018年下降约18%,但总融资金额与2018年相比仅略有下降,为约12.5亿美元。

过去一年,行业私募融资领域的头部效应非常明显。仅3笔单笔融资金额大于1亿美元交易的总金额,就占据了年度交易总额的1/3。这3笔头部交易分别是华大智造2亿美元的A轮、燃石医学1.3亿美元的C轮以及世和基因1.1亿美元的D轮融资。

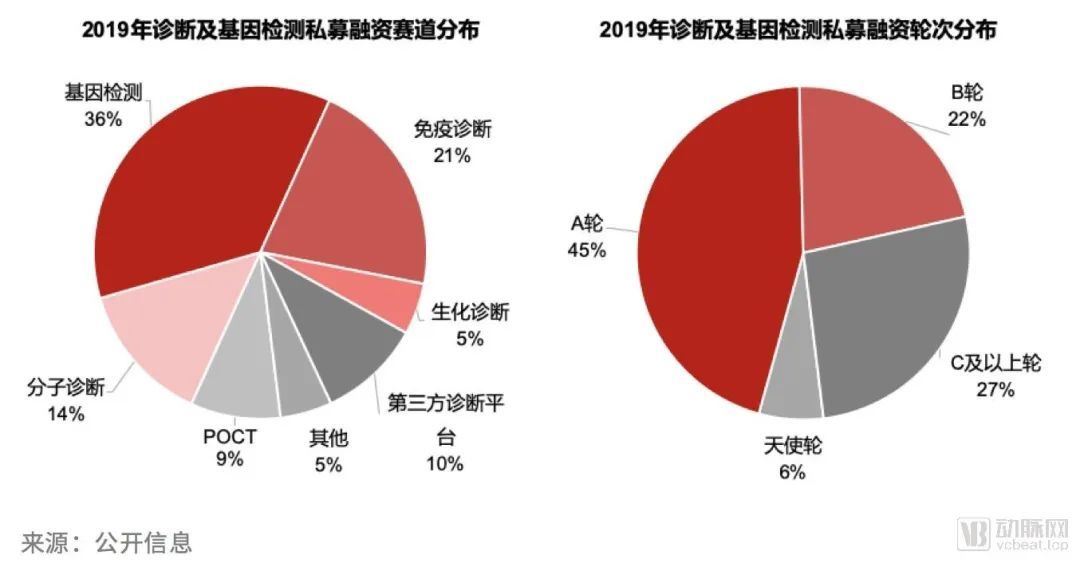

细分赛道中,基因检测类公司首屈一指,交易数量和融资金额分别占行业总和的36%和70%,其余赛道分布相对较为均匀。单看基因检测公司,肿瘤伴随诊断、肿瘤早筛早诊以及微生物新型检测是交易最为活跃的三个应用领域。

1.肿瘤伴随诊断

该领域第一梯队和第二梯队的头部企业,在19年均完成了大额私募融资,且部分企业(燃石和泛生子),已经开始寻求公开市场的募资之路。预计这些头部企业完成上市后,会与竞品在资金上拉开更明显的差距,市场竞争格局也将进一步明朗。

我们认为,产品及销售的合规化、提高检测产品的人群渗透率以及赋能医院提升院端的检测能力等,仍然是行业未来发力的主要方向。不过,由于新产品研发、市场开发教育及临床试验都需要巨大投入,且临床端销售费用短期难以降到可控范围,因此行业的整体稳定盈利尚需一段时间。

目前部分企业开始探索如设计检测产品与保险的销售组合,为药企提供综合的药物研发销售服务等新模式。这些新商业模式能否为企业带来更多元化的收入,能否为行业发展注入新的动力,还需时间检验。

2. 肿瘤早筛早诊