化工行业投资策略:不畏浮云遮望眼

1基础化工投资策略:精选优质公司

化工行业按申万化工分类共有342家上市公司,市值超500亿元(截止到2019.10.30)有4家公司(中国石化、万华化学、恒力石化、荣盛石化),占比1.17%;市值(100亿元<市值<500亿元)有57家,占比16.67%,市值在100亿元以下281家,占比为82.16%。

化工行业子行业(按申万分类)有31个三级子行业,种类众多,其中我们按总市值看有6个子行业市值超过1000亿元,石油加工、涤纶、聚氨酯、农药、氯碱、其他化学制品。

综合看化工行业子行业多,公司多,我们坚持三条主线:一是精选核心资产(综合竞争优势、业绩稳定、发展前景看好、持续研发投入);二是关注大炼化板块,业绩超预期(构建全产业链、弱化周期、规模效应);三是未来业绩确定性强(产品丰富种类多、产业链较为完备)

1.1方向一:把握优质资产

国内化工行业经历70年的快速发展,从无到有,从小到大,从弱到强,目前已成为全球重要的基础化工供应基地,涌现出一批具有核心竞争力的优质企业,正朝着国际化、综合化、规模化的方向发展,未来有具备成长为全球领军的化工企业潜质。我们从研发、规模、技术等多个维度进行了梳理,精选化工行业优质核心资产。

目前国内经济发展由速度向质量转变,企业是重要的推动力。对于化工企业来说,未来是创新的竞争,其建立在持续的研发投入基础之上,谁能持续不断的投放新产品满足市场需求,谁就能在激烈的市场竞争中取胜,谁拥有完整产业链,谁就可以管控成本,不断抢占市场份额,提高市占率。

1.1.1万华化学:全球聚氨酯行业龙头

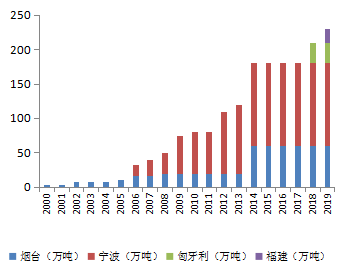

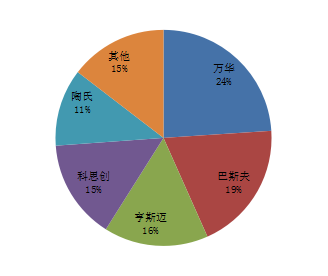

万华化学在聚氨酯行业异军突起,成长为全球龙头。公司刚成立初期,从日本引进一套装置,但因国外技术封锁,并未掌握核心技术,产能只有1万吨,1993年经过自主研发并扩产,产能达到1.5万吨。历经20多载的努力,走引进—消化—吸收—再创新,通过不断的技术积累和创新,万华完成了一次又一次的跨越,目前已拥有聚合MDI产能230万吨(烟台60、宁波120、福建20、匈牙利30),稳居全球第一,占据全产能比重达到22%,在全球产业链供应体系中具有举足轻重的地位,拥有话语权。

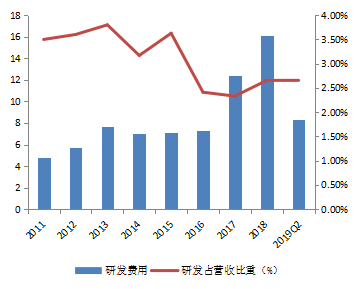

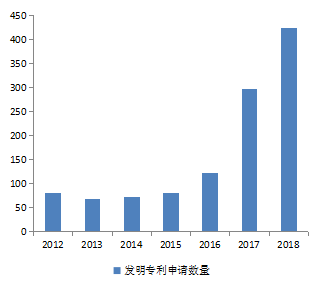

持续不断的研发投入。2011—2018公司研发投入年均复合增长率为18.94%,2019Q2达到8.33亿元,持续不断的研发投入为公司创新发展奠定了基础,同时近年来公司的专利申请数量明显增加,都是公司研发投入的直接反映,为公司未来发展积蓄了力量。

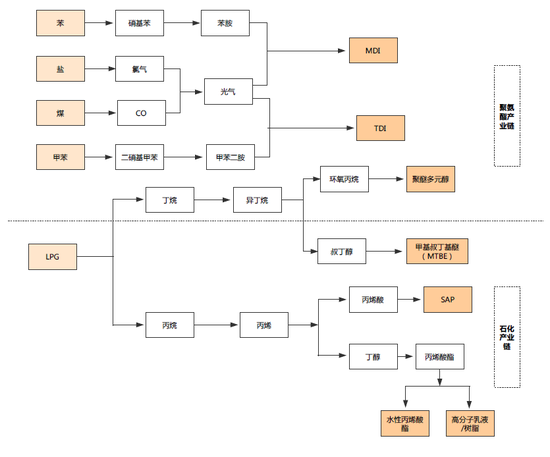

构建全产业链,降低风险。目前公司以形成聚氨酯、新材料和石化三大板块,其中石化板块可以为聚氨酯和新材料板块提供稳定的上游原材料,降低材料外购的成本和风险,延伸产业链和价值链。

因目前产品价格低迷,公司产品大类多,种类丰富,在一定程度上降低了对产品价格的敏感性,进一步降低公司业绩大幅波动。