业内提醒:受疫情影响最大的行业,还有房地产

“灰犀牛”的背上飞来了“黑天鹅”。

2020年,新冠疫情的突如其来,给内生动能不足、增速正处于降档期的中国经济迎头一击,为此付出了巨大的经济代价和社会成本。

在疫情中,受负面冲击严重的行业是房地产、交通运输、商业贸易等。自1月23日全国疫情调控趋严之后,房地产就首当其冲。“停摆”“零成交”“断崖式下跌”等触目惊心的现实成为2020年房地产行业开年的关键词。

即便是经历了最严调控周期,房地产行业从没有像今天这般,遭遇至暗时刻。

疫情的发展超出想象,售楼处的关闭以及开发项目的停工,是倒下的第一张“多米诺骨牌”,销售遇阻意味着去库存和回款压力,开发投资也将受阻。

土地供应端出现断层,34个省市暂停土地出让,26个城市采取了土拍延期措施,土地市场正常恢复供应还要等到2月下旬。

疫情暴发后第一周,88个重点城市春节假期成交量环比上周出现了断崖式下跌,降幅达93%,其中一线城市跌幅达到了99%。

同时,由于经济损失的客观存在,今年的房价涨幅或将不及预期,并导致商品房销售额增速不及预期,预计2月将刷新近几年单月销售最低纪录,全年销售会下调5%~10%。

受实体商贸下滑的影响,商业地产受到的冲击明显,在租金和出租率连续几年下降以及供应量有增无减的背景下,叠加疫情期间“居家办公”的影响,购物中心、写字楼、酒店等都将面临阵痛期。

熬下去,活下去,成为摆在所有房企面前最重要的事情。

房地产作为中国最大的制造业,一直以来是国民经济的重要组成部分,行业体量大,关联上下游产业链长,提供了超过5000万人的就业岗位。

牵一发而动全身,体量巨大的房地产行业经不起大的动荡,否则,上下游产业链也势必遭受不同程度的冲击,届时不仅影响经济发展,更将引致失业潮。

宏观:房地产对国民经济稳定发挥重要作用

房地产业被赋予国民经济支柱产业地位已经持续了17年,那一年,是SARS爆发的2003年。

经过17年的发展,房地产已经成为中国经济稳定健康发展的压舱石和稳定剂。

从GDP总量看,2010-2019年的十年间,房地产与建筑业的增加值占GDP的七分之一,2019年,全国商品房销售额约为16万亿元,占GDP总量的16.2%。

数据来源:CRIC

财政收入也和房地产密不可分。过去十年,土地出让金贡献了五分之一的广义财政收入,房地产相关税收贡献占了整个狭义财政收入的六分之一。

房地产业同时为中国提供了5052万个就业岗位,这个数字每年还在以10%以上的速度增长。要知道,2010年时这个数据才2100万个,十年增长了2.4倍。

房地产在过去十年的城镇化进程中也发挥着举足轻重的作用。一个重要的数据显示,十年间在人口增加的情况下,人均住房面积仍然提升了8平方米。

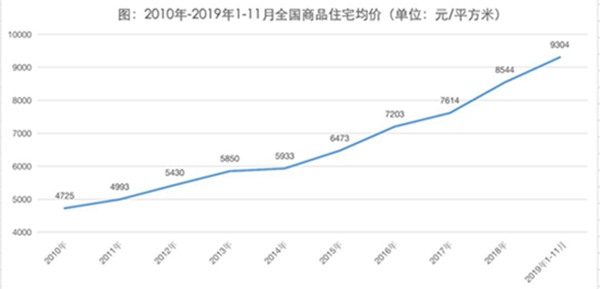

站在家庭和个人的角度,房地产为大家创造了最大的财富效应。房价从2010年的4725元/平米上涨到2019年的9304元/平米,上涨近1倍,年均复合增长率为7.8%。也就是说,这十年以来,中国居民的财富效应,很大程度都来自于房地产。

数据来源:CRIC

随着房地产业进入稳定发展周期,房地产业制造业化的特征越来越明显,房子就像生活中的一件衣服,一辆汽车,甚至是一种食品那样,被赋予制造业的全部特征。

作为中国最大的制造业,它每个环节所涉及的面太广了。作为原料的土地和建材不可或缺,从投入生产线、设计到施工,再到最后的交付所面对的各种供应商、合作伙伴,以及施工单位,再到线下销售环节和售后的物业管理等等,任何一个环节消失或断层,都将影响整个行业闭环。

房地产行业涉及的上下游产业链也比任何一个行业覆盖范围都要广,其中涉及的装修行业、建筑建材行业、家具家电行业等,都和房地产息息相关,一荣俱荣,一损俱损。

而且房地产是高度依赖金融机构的行业,房地产的稳定对土地财政、金融稳定影响巨大。

一旦房地产行业遭受重创,大到GDP总量、城市化进程,小到就业岗位、个人财富积累都将受到震荡。

据全联房地产商会调研,26家房地产产业链上的企业,受房地产行业停工停售影响的积压库存超40亿元,单月运营成本超20亿元,2020年上半年到期债务约55亿元。

房地产市场的稳定,关乎经济稳定,也关乎社会稳定。

土地:严重断顿,成交骤减76%

土地开发是房地产的核心业务,从制造业的角度来看,土地又是开发的“原料”,土地市场“断供”将严重影响到企业后期供货节奏。