24家上市物业企业绩PK,跑马圈地“成色”各异

一场始料未及的新冠疫情,使物业的价值最大化体现出来,坚守在最后50米的物业被迅速推上C位。

尤其是行业进入存量时代之后,物业管理作为存量维护的重要内容之一,市场需求逐步攀升,过去的两年,物管公司迎来上市潮,仅去年就有11家物管企业IPO,物业股平均涨50%。今年多家企业也纷纷表达了拆分物业上市的意愿,行业迎来高光时刻。

如今,疫情已覆盖全球,资本市场剧烈动荡,物管板块的股价短暂波动后整体迎来上涨趋势,但也有企业上市后股票一路走低,跌破发行价。

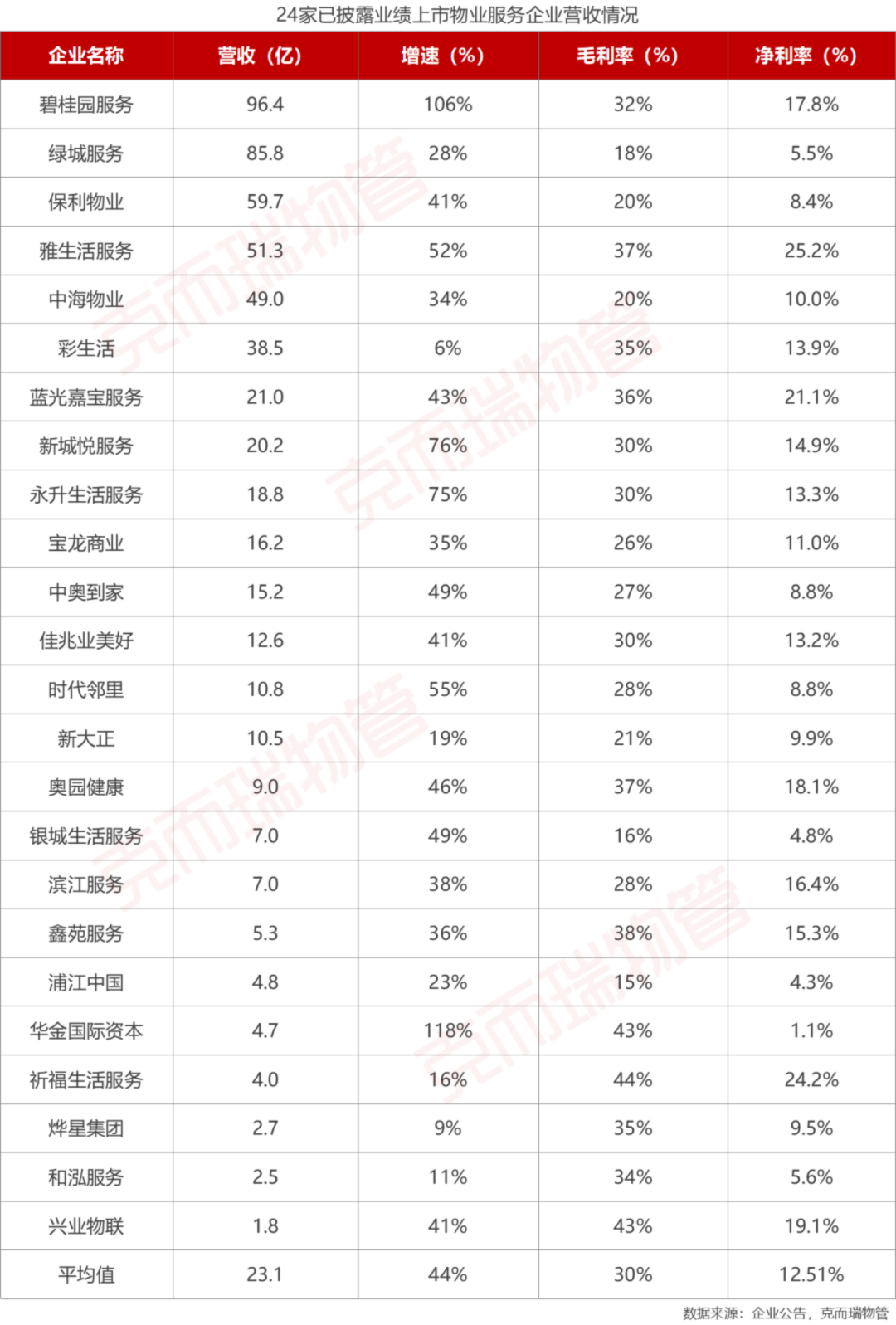

过去一年,物管企业到底取得了哪些成绩?我们从已披露的企业年报中寻找答案。截止4月4日,除南都物业、招商积余外,已有24家上市物管公司公布2019年业绩报告,超七成物业公司取得了30%以上营收增长,部分企业业绩增幅甚至达到100%以上。

在物管板块备受投资者追捧之时,我们对24家上市企业进行深度剖析和研究,从各家物管公司的基本面、收入情况等,对行业现状做出全面评估,预判未来增长新空间。

01、营收增长超预期:龙头接近百亿,企业风光各异

克而瑞物管统计,24家已披露业绩的上市物管公司取得44%的平均营收增幅,按均值计算,以上企业2019年营收增速整体高于去年5个百分点,反映出该批上市物管公司收入增速加快,其中碧桂园服务营收实现了翻倍,新城悦服务和永升生活服务增幅达七成以上。

在板块整体获得营收高增长背后,也有部分物管公司增幅低于预期,如彩生活、烨星集团营收增速分别为6%及9%,除低于上市企业外,也低于行业整体均值。由此也可以看出,伴随企业战略方向和落地执行的不同,企业间成长差距拉大。

与之相对, 24家已披露业绩物管公司取得平均毛利率30%,平均净利率12.5%,上市物管公司毛利率及净利率均值相对稳定,变化不大,但企业间差异同样较大。

需要指出的是,低毛利并不一定反映企业的经营质量,这与企业的项目类型差异、项目收费方式、服务理念等多种因素有关。如绿城服务一直保持低毛利,该表现更多与品质投入的高要求有关,而高品质服务一定程度会促进市场化拓展和业主增值服务的业务增长。

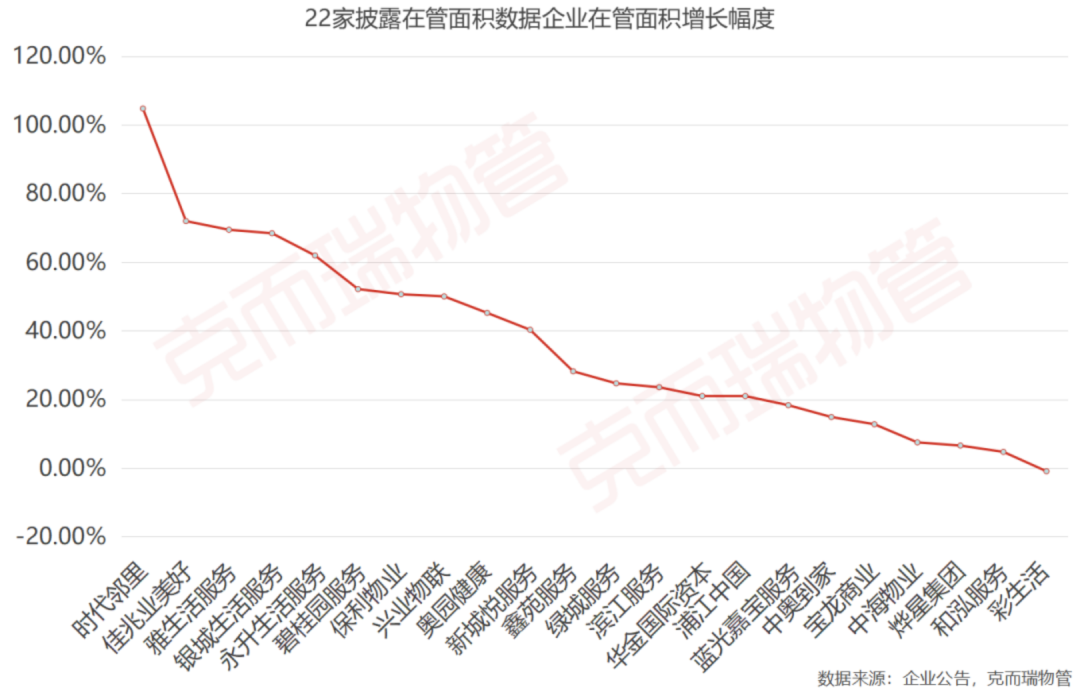

营收规模与管理体量相关,我们从绝对管理体量出发,亦可看出公司的增长实力。22家披露在管面积数据的物管公司2019年平均取得36.2%的在管规模增长,在管面积均值9036万平米,在管面积净增值为2114万平米。上述企业管理规模增速大幅高于行业均值约13%,显示出上市物管公司规模增长能力的强劲。

所有上市物管公司在管面积均取得增长,除了彩生活。其中,在管面积增幅前三的企业为时代邻里、佳兆业美好及雅生活服务,增速接近或超过七成。增幅排名靠后的企业为彩生活、和泓服务和烨星集团,增长幅度低于7%。不同企业间增幅存在10倍差距。

若以绝对面积计,上一年度管理规模在5000万方以上的企业中增长规模最大的为雅生活服务、碧桂园服务、保利物业,均于年内取得接近1亿平米的在管面积增量。

其中,雅生活服务主要增长来源于并购,碧桂园服务主要增长来源于并购及“三供一业”业务,保利物业规模增长主要来源于公建及其他物业的大幅增长。

根据克而瑞发布的《2019年中国物业服务企业管理规模TOP50》榜单,上述三家企业每年新增的物业管理体量相当于国内现有的一家TOP20的物业服务企业的体量。

而上一年度管理规模在5000万方以下的企业中增长绝对值最大的为永升生活服务、时代邻里、佳兆业美好,分别取得2491万方、1966万方、1933万方的在管面积净增长。其中永升生活服务的大幅增长来源于并购和市场化开拓,时代邻里和佳兆业美好的增长主要源于并购。

同时上市物管公司管理规模间差距进一步拉大。在管规模最高的彩生活管理规模是最小的兴业物联的150倍。据披露统计,上述物管公司2019年度共收购16家物管公司(部分业绩尚未并入),收并购和多样化市场拓展,如参与招投标、与中小开发商合作、参与混改等,是上述企业规模获得大幅增长的主要方式。

02、跑马圈地“成色”各异:规模之下难掩的增长成色之虑

“规模”、“营收”、“股价飙升”……过去一两年,物管行业一直被这些词环绕,然而在绝对规模增长之下,也有增长成色的问题。