美图金融业务不太美: 保险无牌照已下线 借钱年化59%

作为一家用户数量超过3亿的流量大户,美图公司早在2018年就加入了金融变现的阵营。去年三月份,金融观察团曾报道,美图钱包内上线了信用卡申请、借钱、贷款超市和保险频道等金融服务。

因缺乏相关牌照,美图的金融业务均为导流,但流量变现也非一帆风顺。近日我们发现,美图的保险业务已经下线,且美图不具备任何保险牌照。此外,其现金贷业务饱受高利贷、暴力催收的质疑,还为桔子分期、分期乐、有钱花等金融平台导流。

尽管金融业务全面开花,但美图多年来对其讳莫如深。在2019年财报里,我们同样看不到金融业务的只言片语。不过,美图的在线广告收入已经占到营收的70%以上,成为最大的金主。

保险业务下线 旗下无销售牌照

左图2019年 右图发稿前

美图的金融业务入口都在“美图e钱包“中。通过对比2019年和发稿前的两张截图,可以发现最明显的变动,是底部的保险业务的入口消失。而根据凤凰WEMONEY今年2月底的报道,彼时美图的保险业务仍旧可见。

这两年互联网保险发展迅速,不少互联网平台都上线了类似服务。而在去年,美图的保险板块产品有“有尊享e生旗舰版”、“女性专属医疗保险”、“万元保 住院医疗险”三个。彼时“万元保”就显示“商品已下架 请联系业务员重新发送商品链接”。

实际上,目前美图公司旗下只有一家名为厦门美图金融服务有限公司的金融类公司,并没有任何保险相关牌照。

根据一位保险业内人士的推测,保险业务下线的原因或为监管因素。近年来第三方互联网平台违规开展保险销售、营销的违规行为屡见不鲜,监管已经三令五申。前几年今日头条就因无牌销售保险被北京银保监局处罚。

从监管政策上看,最新消息是,去年12月底,银保监会中介监管部牵头起草的《互联网保险业务监管办法(征求意见稿)》(下称《办法》)对第三方网络平台从事保险营销宣传做了明确规定,禁止从事包括咨询解答、保费试算、方案设计、代办投保、代收保费等销售行为;营销宣传活动仅限于保险产品展示和说明、与保险机构自营网络平台网页链接等,营销宣传合作机构及其工作人员不得开展保险销售,不得开展保险产品咨询,不得开展保费试算,不得片面比较价格和简单排名,不得为投保人设计投保方案,不得代办投保手续,不得代收保费,不得限制保险机构获取客户投保信息。

至于下线的真实原因,还待美图公开解释。

借钱年化超59% 还为桔子分期导流

除了保险业务,美图的现金贷业务一直游走在灰色边缘,被频繁投诉高利贷、暴力催收。

目前美图的借钱服务与第三方机构合作,大额借款产品最高可借10万元,备用金额度最高5000元。近期,美图秀秀还在网上发布了多篇新闻稿,宣传其借钱业务。例如,中国青年报就发布了《美图秀秀借美图借钱跨界金融》的报道。

但在第三方投诉平台聚投诉上,厦门美图网科技有限公司的投诉量高达206个,解决率仅为9.22%,涉及到借钱的投诉主要是“高息利率、暴力催收”。

5月4日,郭女士投诉称,2019.7.24日在美图e钱包借款12000元分6期,每期还款2359.17元经核算年利率高出36%,暴力催收发短信骚扰家人,现要求平台客服联系我协商还款。经过IRR计算,郭女士的实际借款年化利率为59.1998%。同样,樊女士2019.10.19日在美图秀秀里面的美图e钱包办理了一笔网贷。贷款额度12000.分6期。每期还款2360。经过计算可以发现,其IRR下的年化利率为61.3179%。

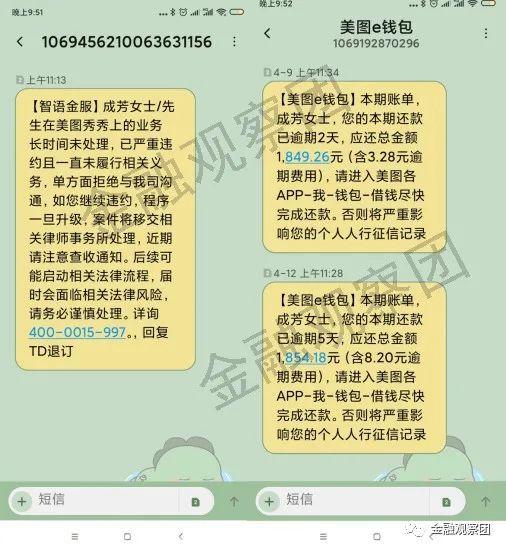

除了借款利率畸高,不少投诉人称,借款逾期后,美图秀秀的第三方催收公司爆通讯录、骚扰、暴力催收。

针对投诉,美图秀秀在聚投诉上回应称,美图产品中的借钱业务目前由多个合作方及金融机构提供,如遇到相关问题,可拨打统一客服电话4000015997。

金融观察团随即拨打了上述电话,其客服人员却称,贷后工作人员是“美图自己的”。有借款人也在聚投诉称,在出现逾期后,“有自称美图平台的员工给我发短信 一些禄师函(律师函)。”

第三方催收公司中,有家名为智语金服,运营主体为九江市智语金融服务外包有限公司,与美图秀秀没有股权关系。