美联储如期降息政策路径或回归“数据依赖”

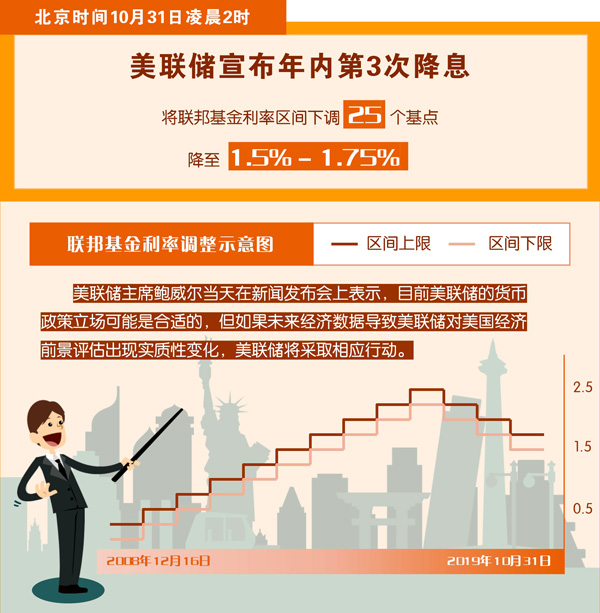

北京时间10月31日凌晨,美国联邦储备委员会宣布将联邦基金利率目标区间下调25个基点到1.5%至1.75%的水平。这是美联储今年以来第三次降息,符合市场预期。

政策路径或回归“数据依赖”

美联储当天结束货币政策例会后发表声明说,9月份以来的信息显示,美国经济活动保持温和扩张,家庭支出增长强劲,但企业固定资产投资和出口仍然疲软。美国整体通胀率和剔除食品和能源价格后的核心通胀率仍低于2%的目标。声明还说,考虑到全球形势对美国经济前景的影响和温和的通胀压力,美联储决定降息,但美国经济前景仍面临不确定性。美联储在评估合适利率路径的同时,将继续观察未来形势对美国经济前景的影响。

“此次美联储降息为年内第三次降息,符合市场预期。政策声明中,对固定投资的表述由‘已经走弱’修改为‘保持疲软’,同时删除了‘将采取适当行动维持经济扩张’的表述。美联储主席鲍威尔在新闻发布会上表示,当前的货币政策立场是合适的,继续预计经济以温和的速度扩张。”国盛证券研报指出,综合考虑声明文本的变化和鲍威尔的表态,美联储12月再次降息的概率不大。

对于美联储今年前两次的降息,市场人士称为“保险性降息”而并非进入降息周期中。如今的情况是否已发生转变?

国盛证券研报认为,美联储政策路径将回归“数据依赖”,降息周期尚未终结,2020年上半年可能再次降息。“7月31日美联储第一次降息时,鲍威尔曾称之为‘保险性降息’,主因是市场预期和特朗普的双重施压。但与1995年、1998年两轮典型的‘保险性降息’相比,当前美国非金融企业部门债务压力显著提高,经济中长期面临较大的衰退风险,因此不能将本轮降息周期视作一般意义上的‘保险性降息’。为应对潜在的企业债务风险,美联储仍具备继续降息的必要性。鉴于近期鲍威尔重新强调‘数据依赖’的重要性,后续美联储降息节奏将主要取决于经济数据。一旦经济数据明显走弱,美联储货币政策立场大概率将再度‘转鸽’。”该研报指出。

除了受到经济因素的影响,目前美联储受到的政治压力也显而易见。美国总统特朗普对美联储的利率决议以及对鲍威尔多次进行公开批评,并屡次要求美联储大幅度降息。

“美联储的降息动作确实受到双重因素影响。一方面是出于维持美国经济增长的需要。另一方面,特朗普多次向美联储发出口头‘抨击’,认为美联储降息速度太慢,影响了美国经济的持续增长。”上海市人民政府决策咨询研究基地余南平工作室首席专家余南平对《上海金融报》记者表示,目前美联储的独立性受到干扰。“特朗普希望美国经济保持良好的发展势头,以期在明年的总统大选中得到连任,而降息有利于拉长美国经济增长周期,因而其一再要求美联储降息。但从美联储的角度考虑,如果一再大幅降息,将与美国经济基本面背道而驰。目前来看,美联储在政治性与独立性之间受到一些困扰。”

值得关注的是,在美联储此次降息后,多个国家和地区迅速跟进。其中,巴西央行降息50个基点至5%,为年内第三次降息,科威特、阿联酋、巴林、沙特等国央行也采取降息行动;香港金管局将基准利率下调25个基点至2.00%。日本央行虽然维持基准利率为-0.1%不变,但调整了前瞻性指引,以更明确地暗示未来降息的可能性。

经济长期发展动能犹存

鲍威尔当天在新闻发布会上表示,目前美联储的货币政策立场可能是合适的,但如果未来经济数据导致美联储对美国经济前景评估出现实质性变化,美联储将采取相应行动。那么,美国经济未来是否会明显走弱呢?

10月30日,美国商务部公布的初次数据显示,今年第三季度美国实际国内生产总值(GDP)按年率计算增长1.9%,低于第一季度3.1%和第二季度2%的增速。数据显示,第三季度实际GDP的增长体现出相对强劲的个人消费支出,占美国经济总量约70%的个人消费支出第三季度增幅为2.9%,低于前一季度4.6%的增幅。反映企业投资状况的非住宅类固定资产投资下滑3.0%,已连续两个季度下滑。

当季,个人消费开支为经济增长贡献1.93个百分点,明显低于上一季度的3.03个百分点;非住宅类固定资产投资拖累经济增长0.40个百分点;净出口拖累经济增长0.08个百分点;私人库存拖累经济增长0.05个百分点。剔除能源和食品价格的核心个人消费支出指数当季增长2.2%,自去年第三季度以来首次达到美联储设定的2%的通胀目标。