【海通非银孙婷团队】周观点:政策积极引导,券商发展空间进一步打开

主页( ):【海通非银孙婷团队】周观点:政策积极引导,券商发展空间进一步打开

手续费及佣金税前扣除上限提高和股市上涨带动保险公司1H2019利润高增长,NBV增速预计较上年同期有所改善。估值合理偏低,保险板块攻守兼备。券商两融和风控指标政策放松优化,头部券商优势显著,行业集中度预计持续提升。推荐:中国平安、中国人寿、华泰证券等。

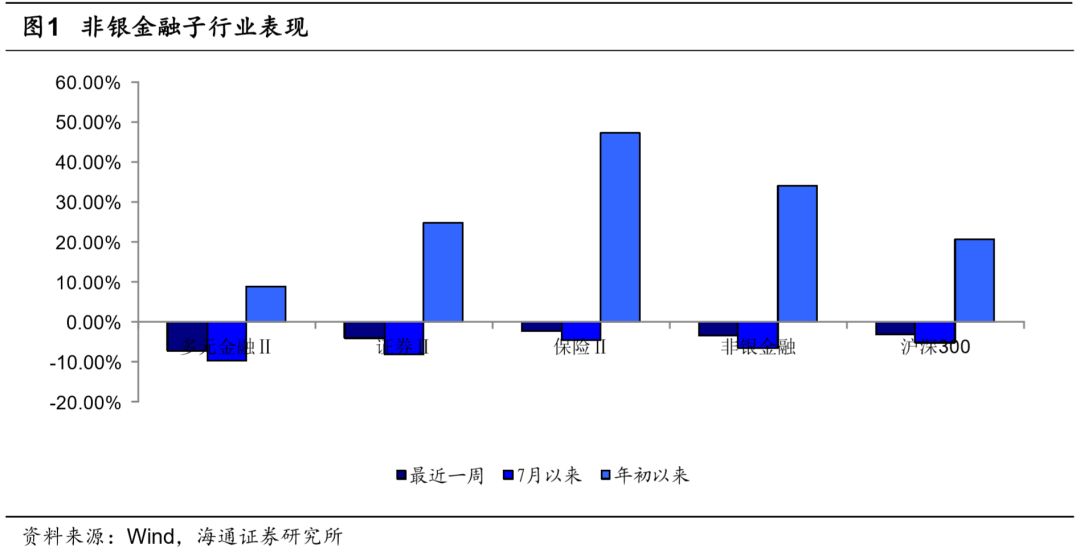

非银行金融子行业近期表现:最近5个交易日(8月5日- 8月9日)多元金融行业、证券行业跑输沪深300指数,保险行业跑赢沪深300指数。保险行业下跌2.24%,证券行业下跌4.05%,多元金融行业下跌7.23%,非银金融整体下跌3.35%,沪深300指数下跌3.04%。

多项政策放松优化,券商发展空间进一步打开。1)近日,监管连发多项政策,包括下调转融通费率、修订《融资融券交易实施细则》及《证券公司风险控制指标计算标准》公开征求意见。考虑到目前券商资金较为充足,我们认为短期内券商显著提升杠杆的可能性不大。同时由于融资融券主要受市场情绪、投资者需求等影响,券商主动扩大规模存在一定难度,因此短期内对券商ROE的影响较小。但从长期来看,两融细则和风控指标计算标准的优化,对券商控制风险、业务开展等均有长期正面影响。2)7月净利润环比-7%,同比-7%。34家上市券商7月合计实现营业收入183亿元,环比-15%,可比32家同比+1%;实现净利润65亿元,环比-7%,可比32家同比-7%。3)杠杆率若提高,风险与收益并存。金融危机前,美国投行以高杠杆驱动高收益,杠杆率在30倍左右,ROE达10%以上。过高的杠杆、过于复杂的产品结构及风控的不足,成为了08年金融危机的一大导火索。如何平衡杠杆及风险是境内券商下一阶段的重点。4)估算悲观/中性/乐观情形下,2019年净利润同比+21%/56%/81%。目前(2019年8月9日)券商行业平均估值1.5x2019E P/B,券商股价值弹性仍高。预计19年券商各项业务有望显著改善,大型券商优势显著,行业集中度有望持续提升。推荐华泰证券、招商证券。

保险:预计上半年利润大增、NBV增速同比改善、EV稳步高增长,估值合理偏低。1)国寿、太保和新华发布2019年中期业绩预增公告,受益于手续费及佣金税前扣除比例提升和股市上涨,上半年净利润分别同比增长115%-135%、96%、80%。手续费及佣金税前列支比例提高的新规,从“当期所得税率减少”和“2018年税收调减转回”两方面对利润产生正向影响。国寿、太保18年所得税调减金额分别为52亿元、48亿元,预计平安、新华18年所得税调减金额分别为109亿元、18亿元。2)上半年NBV增速预计较一季度有所下滑,全年NBV仍有望增长10%。预计2019年上半年中国平安、中国人寿、中国太保、新华保险的寿险NBV分别同比+4.6%、+22.1%、-9.8%、-4.0%。二季度属保险公司传统淡季,业务重点为代理人增员,预计下半年新单保费会恢复增长。3)银保监会披露6月保费, 1-6月健康险同比+32%,占比达20%。险企聚焦健康险的策略不变,同时保障型需求仍旺盛、对NBV贡献力度持续加大。预计未来以长期重疾险为主的健康险占比仍将显著提升,保险公司利润率持续改善。4)2019年8月9日股价对应2019P/EV仅为0.77-1.27倍,处于历史较低水平,公司推荐中国平安、中国人寿、中国太保、新华保险等。

最近5个交易日(8月5日- 8月9日)多元金融行业、证券行业跑输沪深300指数,保险行业跑赢沪深300指数。多元金融行业下跌7.23%,保险行业下跌2.24%,证券行业下跌4.05%,非银金融整体下跌3.35%,沪深300指数下跌3.04%。

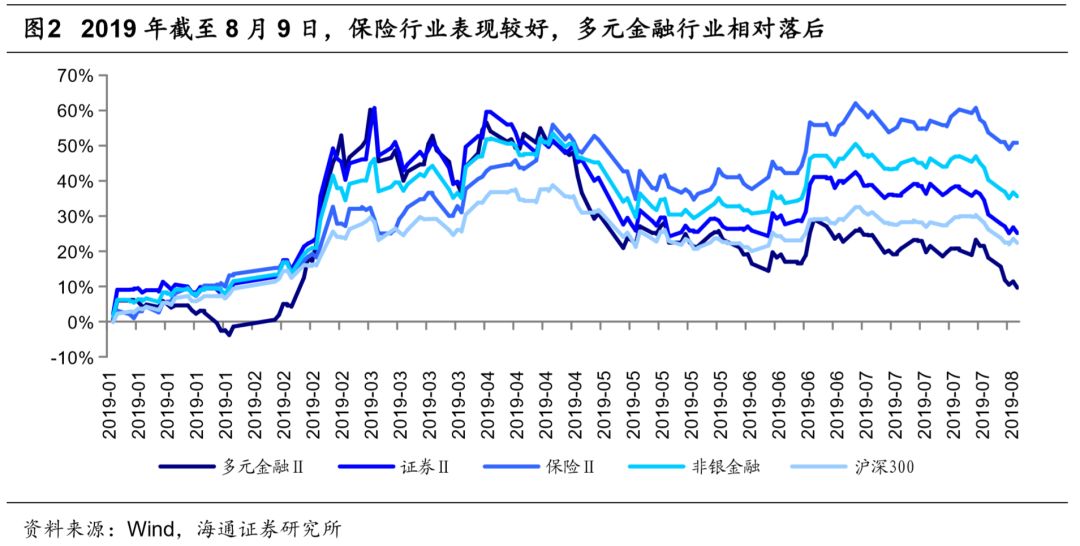

截至8月9日,保险行业表现优于证券行业和多元金融行业,多元金融行业表现相对落后。保险行业上涨47.44%,证券行业上涨24.77%,多元金融行业上涨8.92%,非银金融总体上涨34.14%,沪深300上涨20.69%。

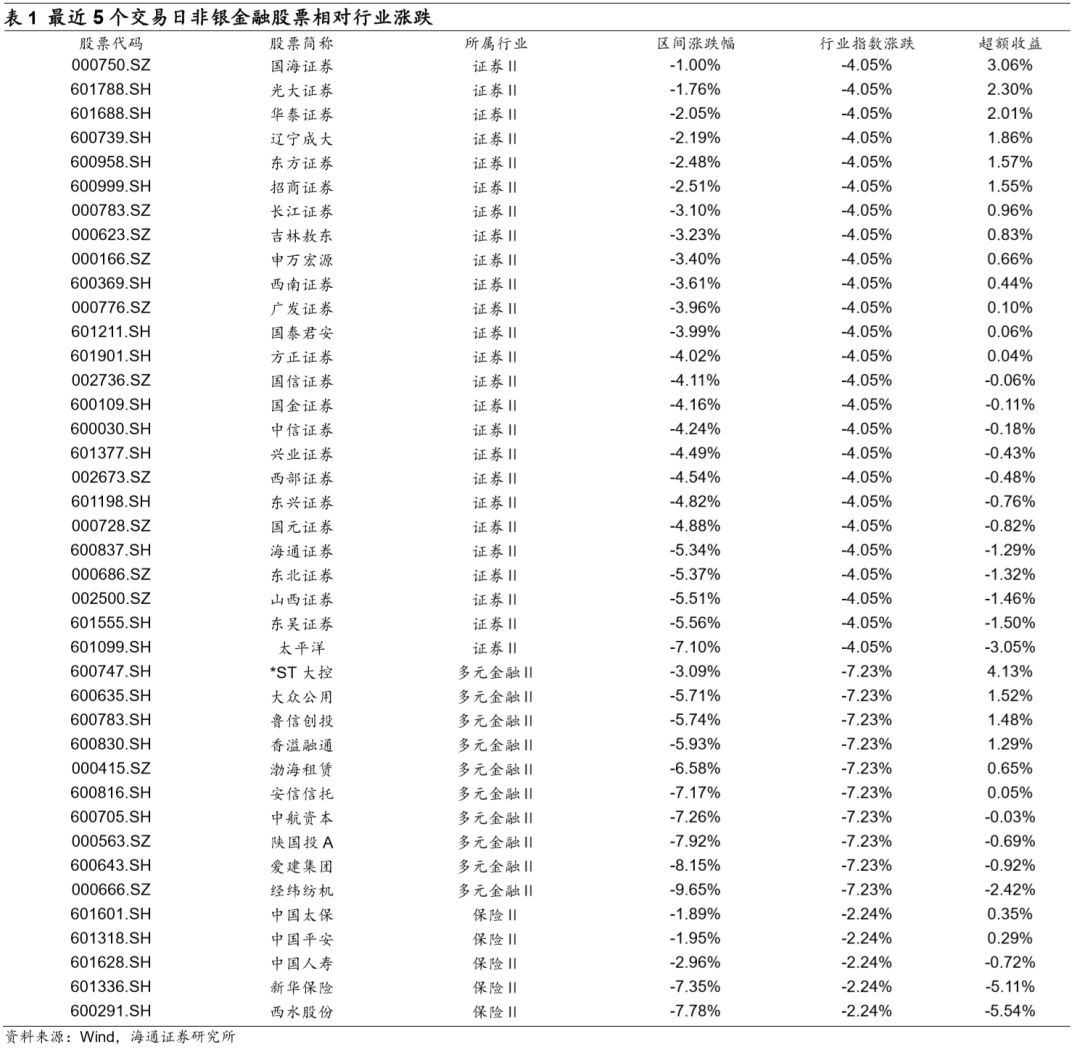

公司层面,最近5个交易日以来,证券行业中,国海证券、光大证券等相对表现较好,东吴证券、太平洋等股价表现落后同业;保险行业中,中国太保等相对表现较好,西水股份、新华保险等股价表现落后同业;多元金融行业中,*ST大控等相对表现较好,经纬纺机等股价表现落后同业。从相对应子行业的表现来看,国海证券表现最好,下跌1.00%,跑赢证券行业指数-4.05%。

2.1 证券:多项政策放松优化,政策边际改善