任泽平:从宽货币到宽信用 货币政策传导机制比

文 恒大研究院 方思元 任泽平

导读

此前,我们通过宽货币传导到宽信用三部曲,分别从基础理论、国际经验以及中国实践三个角度,对宽货币向宽信用的传导进程中五大货币政策传导渠道进行了全面的梳理。不同的货币政策渠道传导效果有何区别?在不同的历史发展阶段又分别起到了什么作用?孰优孰劣?我们将在本文中进一步探究。

摘要

当前货币政策传导可以分为五大渠道,但现实中货币政策能够调控的主要是数量型或价格型中介目标,分别通过信贷渠道以及利率渠道向实体经济进行传导。资产价格以及汇率渠道实际与信贷渠道和利率渠道高度相关,起到协同作用,放大传导效果。预期渠道则已被大多数国家作为引导市场的重要工具,并且取得了良好的效果。

从我国以及国际经验来看,以信贷渠道为主的传导机制和以利率渠道为主的传导机制对于经济有着全然不同的影响。以信贷渠道为主的传导路径优先作用于内需,除直接影响狭义及广义信贷渠道外,也可通过货币供应量的提升降低市场名义利率,与利率渠道产生联动,同时信贷渠道与房地产价格高度相关,与资产价格渠道形成倍数效应。以利率渠道为主的传导路径同时作用于内需及外需,首先通过降低短期名义利率影响真实利率,刺激企业及居民投资与消费,其次利率渠道通过提升资产价格影响广义信贷渠道及资产价格渠道,最后利率渠道还可通过影响汇率促进出口,作用于总需求。

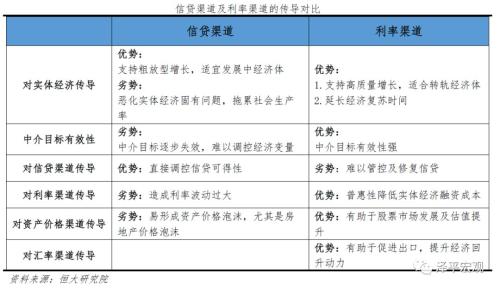

信贷渠道的传导:弊大于利。我们通过研究中国、韩国以及德国的案例发现,信贷渠道在发展中经济体大都起到了显著的积极作用,能够有效引导金融资源进入实体经济重要部门,政策效果立竿见影。然而随着经济发展阶段演化,信贷渠道弊端开始显现,具体来看:(1)对实体经济传导方面,易成为货币当局刺激经济增长的手段,恶化实体经济固有问题,大量的金融资源集聚造成人才资源倾斜,研发密集型及创新型产业生产率受到拖累,经济结构及韧性受到深远影响;(2)对利率渠道联动方面,由于信贷渠道仅能调控货币供给,难以控制需求,造成利率波动加剧,抑制实体经济投资及消费需求;(3)对资产价格渠道联动方面,由于广义信贷渠道与房地产价格息息相关,两者传导叠加易形成倍数效应,滋生房地产价格泡沫;(4)中介目标有效性方面,由于金融创新及金融自由化发展,数量型货币政策中介目标的可测性、可控性和实体经济相关性均不断下降,难以形成有效调控。

利率渠道的传导:利大于弊。我们通过研究美国、加拿大以及澳大利亚的案例发现,利率渠道能够有效增强市场化资源配置,弥补信贷渠道不足,传导机制更加灵活,具体来看:(1)对实体经济传导方面,实践经验显示,利率渠道的传导有助于延长经济复苏时间,一方面由于利率渠道对于其他渠道的联动效应更加明显,兼顾内需及外需,另一方面利率渠道对于实体经济的传导具有普惠效应,更有利于支持新兴产业增长,缓解结构性问题,适合转轨经济体转向高质量发展诉求;(2)对资产价格渠道联动方面,与信贷渠道传导相比,利率渠道更有利于股票市场,一是在估值层面提升未来现金流的折现价值,二是在基本面降低企业融资成本,提升企业盈利。成熟的股票市场更符合新兴产业融资需求,有助于推动经济结构转型升级;(3)对汇率渠道联动方面,短期的低利率带动本币贬值,可通过刺激出口提升经济恢复动力;(4)中介目标有效性方面,价格型中介指标可测性、可控性及相关性均较好,可以随时观测,及时评估货币政策效果,增强货币政策的透明度及可信度。而利率渠道同样存在局限,主要体现在难以有效调控信贷渠道传导:在经济过热时,利率渠道的传导难以管控信用投放,连续加息的滞后效应又易戳破资产泡沫,在经济萧条时,单一的利率调控难以修复信用,延缓经济复苏。