白糖需求及进口施压 政策欲低位托市

第一部分 前言概要

三季度郑糖先抑后扬,最低跌至4762元/吨,较3月末跌近800元/吨。主要由于疫情导致原油市场大跌,甚至一度跌至负值,而原油的大跌导叠加疫情导致巴西乙醇需求大幅下降,新榨季制糖比大幅提高,巴西大幅增产预期加之疫情导致消费下降使得原糖跌破前低。全球供需预期也因此改变,本榨季供应缺口大幅下调,下榨季转为过剩。全球将从去库存再次回到增库存,原糖牛市预期破灭,预计在9.5-12.5美分之间弱势震荡为主。不过在全球宽松背景下,原油原糖很难再创新低,重点关注疫情发展对宏观经济的影响。

国内自二季度以来,基本和原油及原糖走势步调一致,说明市场炒作的预期主要围绕原油影响原糖制糖比,进而影响国内进口成本这条线展开,由于贸易保障征税在5月22号到期,配额外征税在这之后将大幅下降,使得市场对进口成本尤为关注。后期市场关注点将主要围绕加工糖及国内需求两个点展开,进口政策是调控节奏的关键。后期进口逐步增加也是大趋势,内外逐步接轨的趋势增强。在下游需求并没有大幅回暖前,疫情常态化防控及加工糖的逐步增加,三季度期价预计先抑后扬。

第二部分 基本面情况

一、国际市场:全球缺口下调,巴西制糖比高位运行

从国际糖市动态来看,全球方面,咨询公司福四通表示,由于巴西产糖量增加,且全球食糖消费量下降,因此将2019/20榨季全球食糖供应缺口预估从3月份预估的860万吨大幅下调至310万吨。与此前预估相比,预计2019/20榨季全球消费量将减少240万吨,至1.839亿吨。预计2020/21榨季全球食糖供应过剩50万吨,且预计全球产糖量为1.853亿吨,同比增加2.5%。机构下调本榨季缺口且下榨季预期较本榨季悲观,不过对需求下降的预估在1.1%左右,预计需求降幅很有可能超过这个幅度,毕竟印度、巴西等国疫情形势仍然严峻。

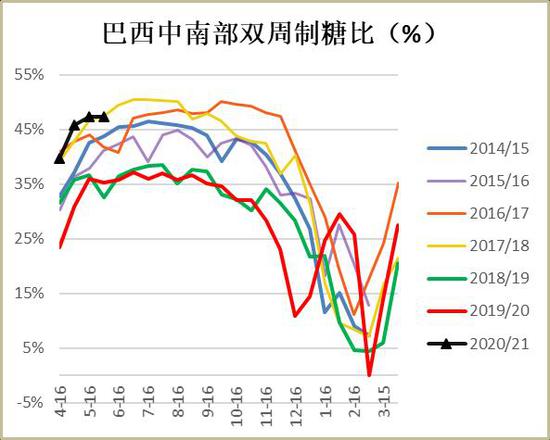

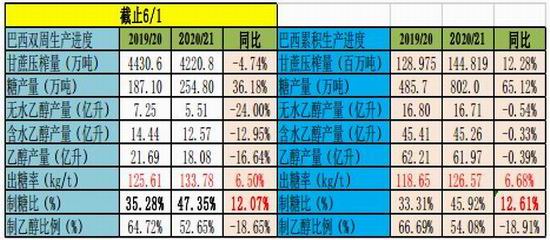

从巴西来看,S&P Global Platts预估巴西中南部5月下半月制糖比为48.4%,Unica报告显示下半月制糖比达47.35%,虽然低于预估,但是环比同比仍继续抬升。巴西中南部2020年5月下半月产糖254.8万吨,同比增加36.19%;压榨甘蔗4220.8万吨,同比下降4.74%;产乙醇18.08亿公升,同比减少16.66%;糖厂累计压榨甘蔗1.45亿吨,同比增加12.29%,累计产糖802万吨,同比大增65.1%,6月上半月预计将另有13家糖厂开榨。当地糖厂正尽可能将更多的甘蔗加工成糖,因受疫情因素影响,乙醇销售持续低迷。5月乙醇销量下降30%,促使工厂减少乙醇生产,转而生产更多糖。数据显示巴西中南部5月下半月乙醇产量为18亿升,较上年同期减少16%。

图1:巴西中南部双周制糖比(%)

数据来源:银河期货、Unica

图2:巴西双周食糖生产进度

数据来源:银河期货、Unica

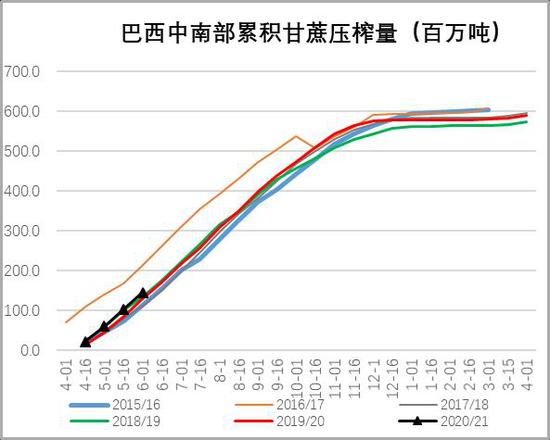

图3:巴西中南部累积甘蔗压榨量

数据来源:银河期货、Unica

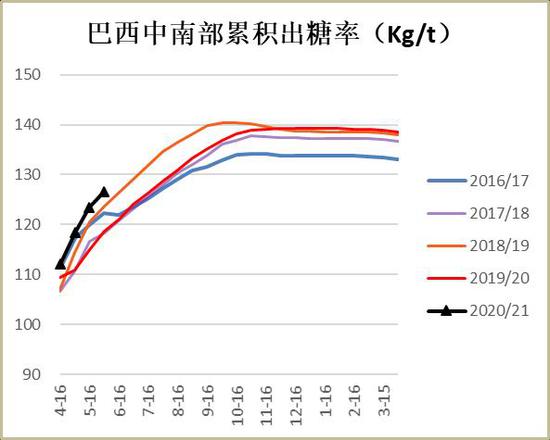

图4:巴西中南部累积出糖率

数据来源:银河期货、Unica

巴西这边我们还需要关注到期甘蔗压榨量和出糖率都是高于往年同期的,这将在制糖比大幅提高之外再成为糖产量增加的额外因素。若巴西全年制糖比位于43%-45%,糖产量对应位于3400-3600万吨,较去年同期大增700-900万吨,给本年度带来更大的供应压力。总体而言,巴西食糖产量增加令原糖价格承压。

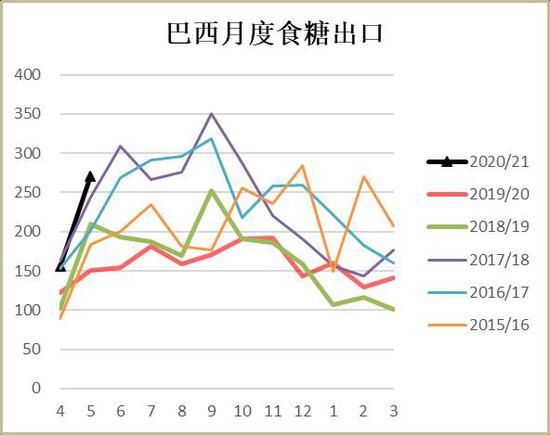

巴西糖厂使用ICE原糖期货对冲了2,110万吨用于出口的糖,约占2020-21榨季预估出口数量的89%。糖厂获得的平均对冲价格为每磅12.91美分,相当于每吨1,305巴西雷亚尔。去年同期的对冲价格平均为每磅13.04美分,相当于每吨1163雷亚尔。巴西已完成绝大部分套保,就盘面来看,套保空头减少,不过对应着也给出了糖价的一个强压力位,13美分是个较强压力,另外巨量的套保也意味着后期大量的出口,供应将变得更充裕。

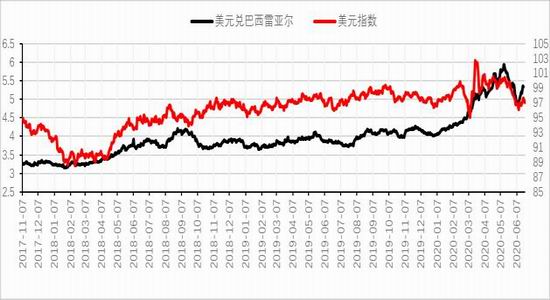

图5:美元指数-雷亚尔

数据来源:银河期货

图6:巴西月度出口量(万吨)

数据来源:银河期货

疫情目前一方面影响巴西物流,巴西桑托斯港主要出口码头待装糖船只平均排队等待时间达到惊人的45天。其中桑托斯RUMO码头船只等待时间高达41天,去年同期仅为5-7天。可能影响到巴西近期出口糖的正常供应节奏。