未来5年中国长租公寓市场供给情况分析

长租公寓市场供给情况

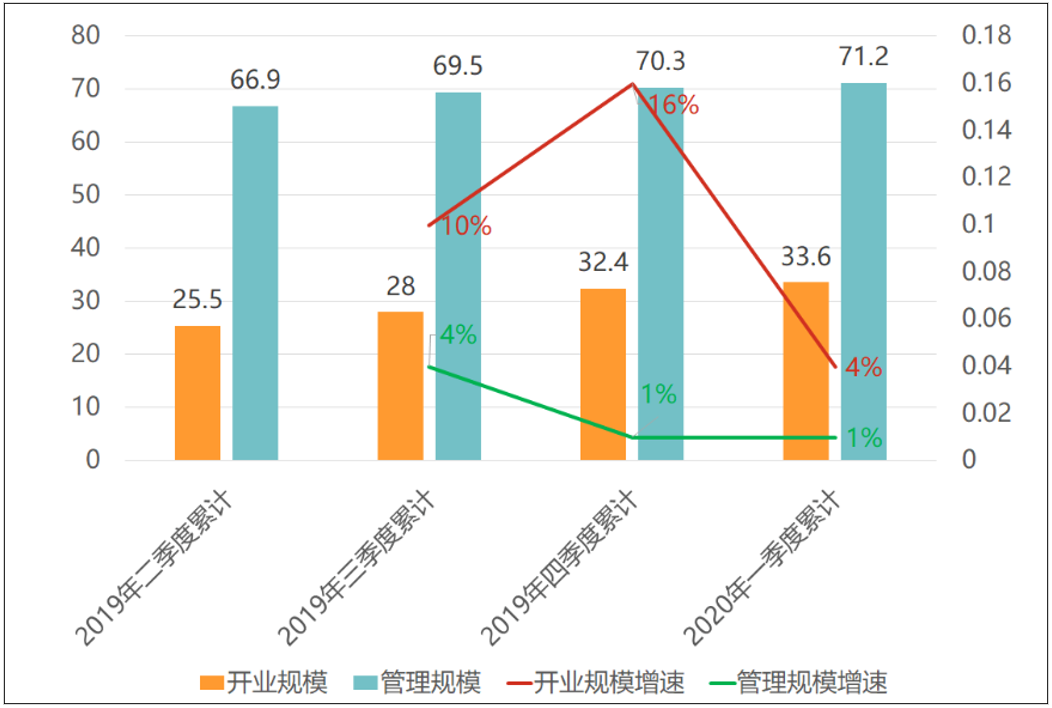

2020年一季度,受疫情影响,房企长租公寓整体拓展基本处于停滞状态,前20房企长租公寓管理规模环比2019年四季度增速仅为1%。2020年整体经济受疫情影响,社会群体流动性受限,叠加企业增长承压,预计长租公寓规模将维持低增速。

新形势下,房企延续偏谨慎保守的态度,新开业预期较低,开业增速由四季度的16%大幅下降至4%。截至2020年3月底,前20企业累计开业规模达到33.6万间。

图表 2019-2020年TOP20房企长租公寓企业规模情况

数据来源:克而瑞

疫情对长租公寓市场影响分析

在经历了前两年的野蛮生长后,2019年起长租公寓市场风口消退,资本介入更加谨慎,市场优胜劣汰加剧。2020开年突如其来的新冠肺炎疫情,让长租公寓行业困境叠加,但也给行业发展带来了新的启示。疫情之后,预计长租公寓行业洗牌将进一步加剧,集中度提升,头部效应显现,向租赁社区转型趋势明显。

走过2015-2017年的长租公寓行业投资风口后,2018-2019年市场资金面转向收紧,加之长租公寓行业并未探索出一条清晰的盈利之道,资本介入趋向谨慎,烧钱模式走向末路,长租公寓倒闭屡见不鲜。

2019年我国长租公寓倒闭的品牌数量高达53家,远多于前两年。其中,因为资金链断裂及跑路的共有45家,被收购的有4家,拖欠或拒付房租的有4家。

屋漏偏逢连夜雨。新冠疫情的暴发,让长租公寓行业雪上加霜。

在中国房地产报·中房智库接连举办的两场长租公寓主题在线论坛上,来自多家集中式长租公寓品牌的负责人表示,疫情期间公寓企业暂停接待新客、延缓招租,对出租率冲击较大,且复工延迟,人口流动大量减少,租房需求大幅下降,导致房屋空置率上升,营收大幅下滑。

2020年2月份乐乎公寓的单日去化量为正常月份的1/4,到3月份,华东市场恢复比较理想,华南市场受影响不大,至3月中旬单日去化量已恢复至正常月份的一半。但北京因为有境外输入病例的发生,截至3月中旬还不能正常招租展业。

尽管各城市招租限制陆续放开,但上游产业恢复需要时间,长租公寓作为下游消费服务业,恢复到正常展业水平尚需时日。

全方位实施防疫措施导致长租企业运营成本上升,不少租赁房成为空置房,对企业现金流是极大的考验。预计疫后长租公寓至少需要3个月的恢复期。

综合来看,全国布局的规模化公寓企业,具有全国调度平衡项目财务压力的能力,能够弱化单一城市疫情管控带来的营收冲击。而布局城市较为单一的公寓企业,如果收入模式单一依赖租金差,背后又没有强大的资本支撑,疫情加剧资金链承压,可能会面临被淘汰的危机。

尽管新冠肺炎疫情让长租公寓企业普遍感受从未有过的寒意,但在这次抗击疫情中,长租公寓尤其是集中式长租公寓机构在调动资源、支持政府防疫管理、保护租客利益方面,体现了企业品牌担当、管理运营与资本运营的能力。

保利公寓除了做好租客信息收集、抗疫物资采购、返程居家隔离、心理疏导等常规措施,还给予受疫情影响的租客不同程度的减租,并尝试和房东商谈减租,但尊重房东意愿,不做道德绑架。与此同时,加强企业文化建设,克服人员短缺矛盾,避免因疫情而裁员。

旭辉领寓在做好社区防疫管理的基础上,也主动肩负社会责任,为湖北籍租客、防疫医护人员推出了租金减免措施,与大家共克时艰。

政府的短期政策扶持、向上游房东争取短期的租金支持,治标不治本。公寓企业要积极复工复产,恢复到正常经营流转的状态,才是抗击疫情冲击的治本之策。各公寓企业为推动展业复苏,都积极采取了对策。

保利公寓在疫情期间积极进行了线上营销和推广,树立企业品牌形象,为疫情后提高出房效率助力。旭辉领寓北京地区也推出了线上看房及预订租金优惠,推出了短租可享零押金、7天无理由退换房政策。

疫情也给公寓企业发展带来了启示。不盲目数量扩张,以质量和利润为先;练好内功,打磨产品和服务,提高组织决策、运营能力,完善长租资产管理能力,成为品牌公寓企业的共同选择。

自如在疫情期间有5栋公寓实现了100%满租、其他公寓95%-98%的良好出租率。这很大程度上源于基础能力的积累,包括自如APP流量的支持、品牌在用户心里建立的认知和形象、品质对于租价的支撑以及强大的智能系统。

长租公寓整体发展前景