兴业证券:汽车估值底部+政策催化 聚焦内需布局

周期位置:汽车当前处于第三轮周期末期,以及第三波政策刺激前期。2008-2019年以来汽车行业经历三轮周期,其中伴随两轮政策刺激:第一轮2008到2011年,全球金融危机+国内4万亿+第一轮国内汽车刺激政策(购置税优惠和汽车下乡);第二轮2012- 2015年,欧债危机+国内经济增速从趋稳到再下滑,汽车销量增速从弱复苏到下滑;第三轮周期2016-2019,前两年国内第二轮购置税优惠刺激销量增速回升,后两年偿还前期透支以及中美贸易战加剧销量增速再回落。2020年公共卫生事件冲击行业销售承压,但同时国家鼓励地方出台政策刺激汽车消费,我们判断当前行业处于第三轮周期末期以及第三波政策刺激催化前期。

估值位置:汽车板块估值已处于历史底部,市场悲观预期已在估值中较大程度反应。当前汽车指数PB处于历史区间9.0%分位处,且有45.3%的公司PB处于历史的10%分位数之下,16.6%的公司位于10-20%分位数,部分细分板块龙头已处于历史底部极值位置。整体而言,汽车板块当前估值低于12年欧债危机最差水平,接近18年中美贸易战最差时水平,高于 08年全球金融危机最差时水平。因此我们认为当前板块估值已处于历史底部,市场对行业的悲观预期已较大程度在估值中反应。

2020年基本面:地方政策护航,Q2有望成为销量增速向上拐点,全年不悲观。我们认为公共卫生事件的冲击会延缓汽车新增和更新需求的释放,对行业2020销售产生负面影响,但同时地方刺激政策将形成有效对冲,汽车消费2020年全年不悲观,节奏上Q2将出现增速明显同比拐点。1)在不考虑政策刺激情况下,公共卫生事件冲击抑制需求释放,预计2020年汽车销量同比下滑5.7%;2)政策刺激将拉动乘用车和重卡销售,预计已明确出台的地方刺激政策(若加潜在可能出台)拉动预计乘用车2020年增量销售56万(102万)占2019销量2.5%(4.5%),基建投资增速回升以及重点地区国三淘汰有望新增2020年重卡销量20万辆左右。

投资建议:估值底部+政策催化,聚焦内需提前布局优质资产。当前汽车板块估值处于历史底部,地方政策有望在2020Q2形成密集催化助力行业销量同比增速反转向上,同时考虑到公共卫生事件冲击以及复工复产在海内外的不同情况,内需的确定性高于外需,建议当前围绕内需布局汽车优质资产,具体而言:1)预计重卡Q2率先复苏,全年高位运行,推荐中国重汽(行情000951,诊股)、潍柴动力(行情000338,诊股);2)预计乘用车Q2降幅同比收窄,全年总量不悲观,品牌分化加剧,推荐长安汽车(行情000625,诊股)、上汽集团(行情600104,诊股)、广汇汽车(行情600297,诊股);3)零部件领域预计特斯拉产业链超越行业增长,推荐拓普集团(行情601689,诊股)。

风险提示:政策不及预期;公共卫生事件冲击超预期;宏观经济下行超预期;

报告正文

1、历史比较:汽车估值处于什么位置?

1.1、销量复盘:三轮周期,两波刺激

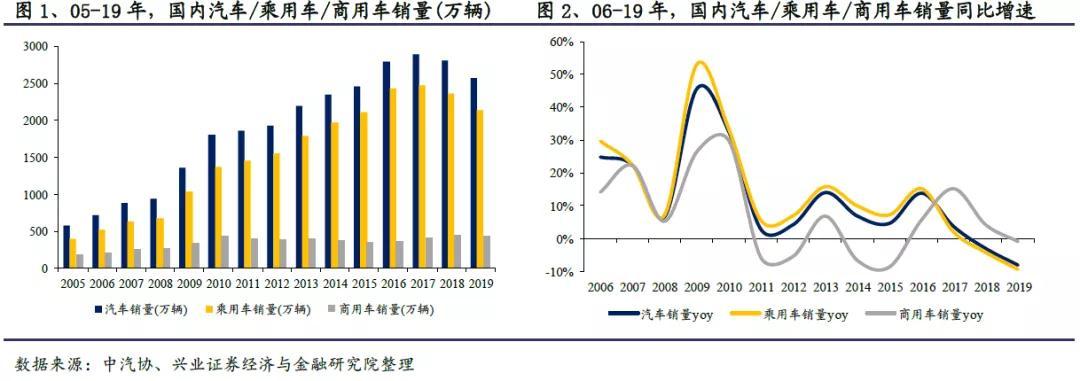

国内汽车行业2005年以来经历了三轮周期和两拨行业政策刺激,当前行业处于第三轮周期末期和第三波政策催化前期。因经济波动与刺激政策影响,2005年以来汽车行业经历了三轮周期,行业增速在08/11/15/19年形成四次底部,同比增速分别为6.6%、2.7%、4.6%、-8.1%,增速相对上一年下滑15.7pct、29.7pct、2.2pct以及5pct。具体来看,08年金融危机、11年欧债危机、19年中美贸易战风险是三次较严重的外围宏观冲击,同期汽车销量表现不佳,而15年则是由于国内经济增速下行。

2020年因公共卫生事件冲击行业销售承压,但同时国家鼓励地方政府出台相关正政策刺激汽车消费,我们判断当前行业处于第三轮周期末期和第三波政策刺激的前期。

1)第一轮周期:2008到2012年,全球金融危机+国内4万亿+第一轮国内汽车刺激政策