【战“疫”思考十八】避免经济走势从V至U,当下经济政策应关注的焦点

新冠疫情已经蔓延至世界范围,对全球经济的冲击也开始逐步显现。回顾以往,历史上大规模的疫情冲击都会带来不同程度上的经济损失。鉴于新冠疫情的传播广度、深度与速度,其对全球经济的影响程度将大幅高于以往的疫情,给全球经济的未来带来更大的不确定性。

在全球经济明显受到冲击的大背景之下,本文主要探讨以下话题:

新冠疫情下,全球经济将走向何方?

如何对从金融系统和实体经济的角度出发,在流动性和资本方面对经济影响进行评估?

政策的有效性及对经济走势的干预能力。

新冠疫情下,当下所处的经济走势?

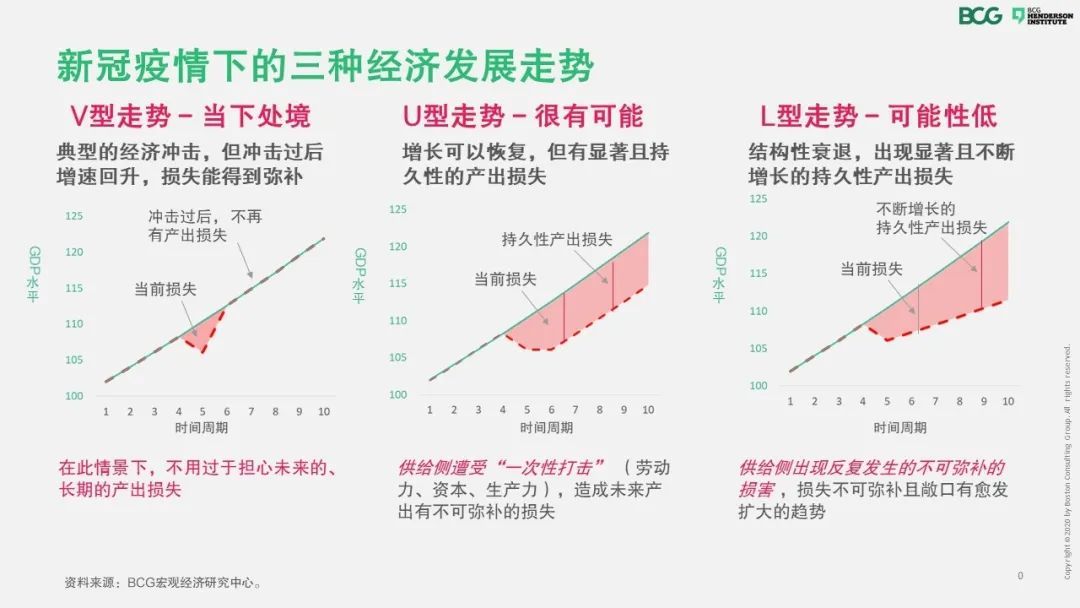

根据历史经验,大规模、全球性的流行病冲击都会带来一定的经济衰退,而最常见的经济走势有V、U、L三种不同形态。三种走势在影响深度、持续时间以及对经济产出损失( 通常以GDP来衡量)方面,分别有不同的预警与决策参考意义。

V型:典型的实体经济震荡,即经济短期呈现跌落,产出向下位移,但会在危机之后出现强势回升,更高的增长率可以抵消震荡带来的冲击。在此情景下,震荡和复苏往往会形成一个V形轨迹。

U型:是V型基础上的一种消极演变,指在经济受冲击的一段时间之后,能够回升到最初的增长路径和水平。但与V型相比,U型衰退处于底部的时间更长,由于没有额外的增速来抵消产出损失,其在震荡期所产生的经济损失是永久性的。

L型:是V型和U型最不利的演变结果。供给侧遭遇结构性破坏 (劳动力市场、资本形成等) ,恢复期后发展增速不如之前水平,产出水平直观看来呈现L型曲线。在此情形下,长期经济增速放缓,并且经济损失是永久性的。

新冠疫情影响下,全球范围内的经济震荡几乎已成定局,但经济将以何种形式复苏仍不明确,这正是当下需要高度关注、努力争取的所在。随着危机的进一步加剧,经济复苏可能会出现由V型向U型倾斜的走势,而这种模式则是由劳动力投入、资本形成和生产率的一次性损失所引起的。

对此,BCG考虑的问题是,能否通过高效的经济政策防止经济从严重的V型滑向损失更为巨大的U型,以避免经济遭受供应方的结构性损害。当下,仍有希望避免疫情引发经济体增长潜力永久性降低的风险。

引发V型向U型转变的两种可能路径

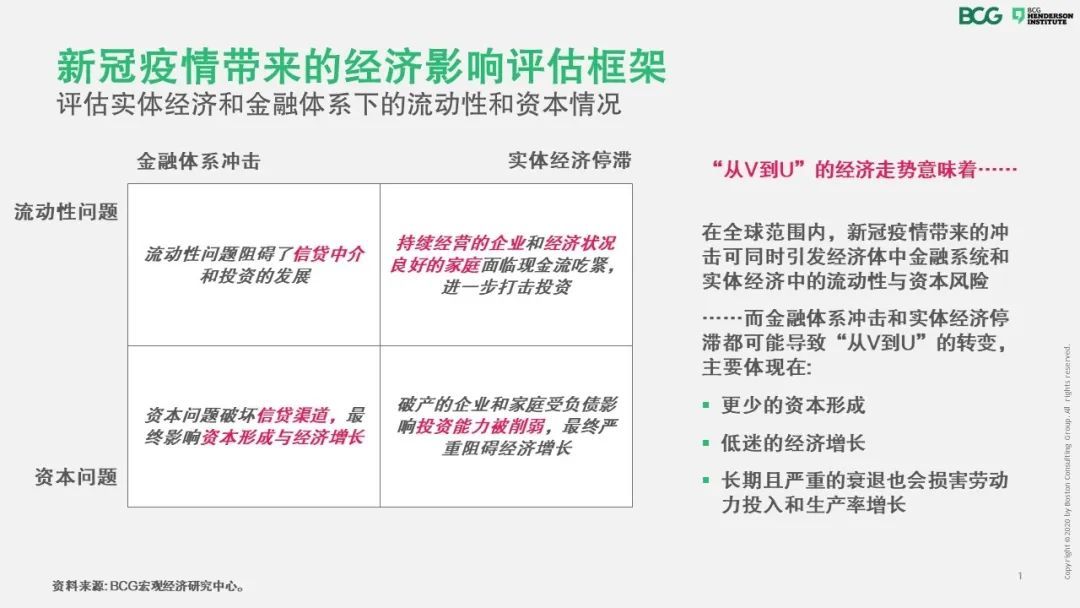

新冠疫情之下,主要有两种路径可导致经济复苏模式向U型发展:1)金融危机;2)实体经济长期停滞。而新冠疫情同时带来了金融系统和实体经济中的流动性与资本风险。

在新冠疫情已经造成V型损失的情况下,应避免经济衰退进一步由V型向U型转变。对此,我们制定了一个情景分析框架,在金融体系受到冲击和实体经济长期停滞的情况下,根据流动性和资本的表现,分析新冠疫情影响后经济滑向U型衰退的可能性。

以下是我们对于两种引发“V到U”转变路径下,在流动性和资本两个层面潜在影响的看法:

01

金融体系受到冲击的路径

流动性困境会阻碍信贷中介和投资的发展。不仅健康的金融机构会遭遇资本外逃引发的流动性危机,还会面临贷款减少、投资放缓的困境,而股市也会受此影响大幅下跌。与此同时,资本层面上,银行会遇到资本困境,从而关闭信贷渠道、减少投资,股票市场随之下跌,进一步损害融资形成和经济增长。金融危机的背景下,强有力的政策会解决流动性问题,但资本困境仍然存在挑战。

02

实体经济长期停滞的路径

从流动性来看,持续经营的企业与经济状况良好的家庭将面临严重的现金流不匹配情况,并且没有多余现金可供支配,进而阻碍投资。与此同时,资本层面上,由于破产的企业以及家庭受负债影响而处于破产边缘,其投资能力也被大幅削弱,进一步阻碍经济复苏进程。面对长期停滞的市场经济,政策在流动性与资本方面均缺乏有力干预。

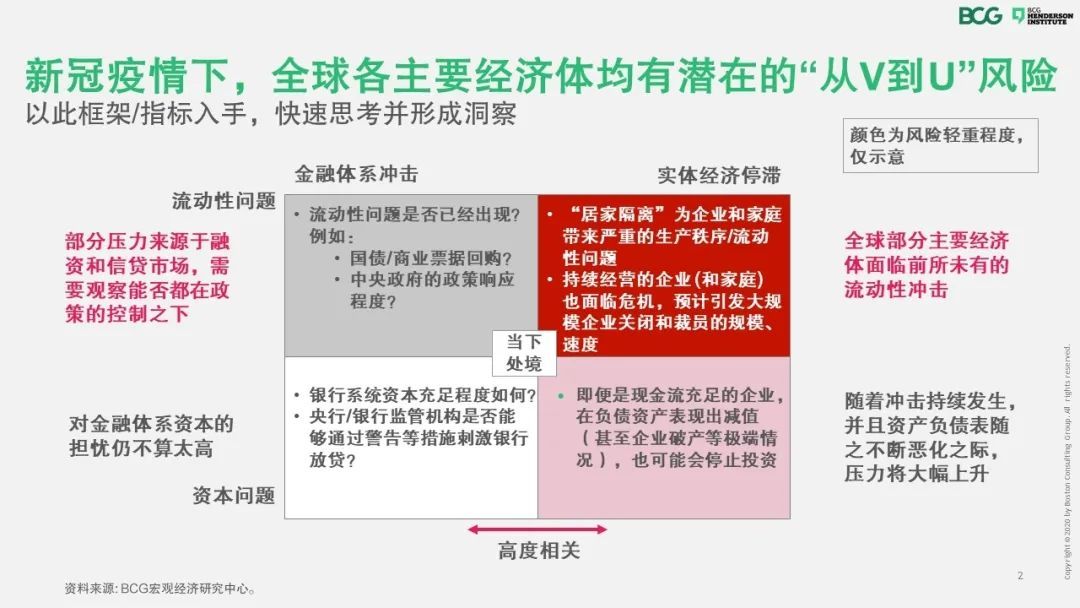

运用以上分析框架,我们可以尝试分析全球不同经济体在各维度所遭遇的冲击程度。

虽然金融危机更容易将经济衰退复苏模式导向U型,但相较于实体经济停滞,金融危机这一情景所面临的风险性更小,政策决策者也更容易应对并加以防范。然而,新冠疫情可能带来的实体经济衰退则是一个未知的领域:金融体系之外的资金流动性与资本困境更是非典型的,在特定的经济体,比如美国,政策制定者在之前鲜有处理此类问题和此种规模的经验。正因如此,更需要及时推行一系列独树一帜的政策来缓解困境,极力避免经济发生从V到U的实质性变化。

全球经验来看,货币、财政手段

双管齐下,方能避免向U型走势滑坡