2019年中国教育行业投融资分析报告发布

2019年中国股权投资市场资本管理量突破11万亿人民币,体量扩大的同时,难以掩盖今年股权市场募资和投资额双双下降的事实。2019年,各类LP纷纷勒紧裤腰带,各大GP更是货比三家才愿意出手。募资端最大的变化来自于国资,国资渗透率进一步提高,成为2019年最大的金主爸爸。从全行业投融资项目来看,2019年教育行业股权投融资数量达到300起以上(不含IPO和上市公司并购),位列第4。相比去年,教育行业投融资数量下跌超过30%,素质教育成为全年教育投资人最关注的重点赛道。

一级市场的不景气,难以掩盖二级市场的牛市行情。目前,三大股票市场教育上市公司合计超过70家,教育资产证券化势不可挡,海外市场教育IPO也逐渐常态化,其中港交所成为大陆民办教育企业上市的首选之地。其中,三大股票市场全年上涨教育公司达超过50家,且涨幅超过50%的公司达到23家;三大股票市场涨幅前五教育公司排名的最低门槛接近60%,其中K12教育赛道上市公司涨幅遥遥领先。全年港股板块整体表现最佳、美股板块两级分化,A股板块整体表现疲软。2019年有三家教育公司市值破千亿,分别是好未来、新东方和中公教育。一方面反映优质教育资产逐渐获得二级市场投资者的认可并受到追捧,另一方面也为后续登入二级市场的教育公司增强信心。当然在繁荣背后,部分上市公司的估值已经处于非理性阶段。

资本流动周期明显受到政策周期的影响,过热的赛道最终会回归产业发展原有的规律。教育行业政策具有明显的周期性,相关法规和政策的更新围绕民生呈现不规则钟摆,近10年监管逐渐趋严、频繁,合规成为关键问题。我们发现教与学的场景正从校内转向校外,新的流量平台加速改变传统意义上的教与学的角色。满足日益分层的学习需求是社会的难题,无序的教育资源供给则会导致教育行业乱象丛生。这导致自上而下的监管与自下而上的教育事业产业化不可避免地产生摩擦。

壹

资本市场分析及解读

1.1 股权投资市场寒意袭人,国资成为2019年主要出资人

受市场低迷状况影响,一级市场募资及投资数额均有下降。截止2019年11月,中国股权投资市场资本管理量超过11万亿人民币。自2009年起,中国股权投资市场资本管理量呈逐年增加的态势,并在2019年首次超过了10万亿人民币。根据清科发布的数据,2019年1-11月新募集基金达到2336支,总募资额超过1万亿人民币;全行业投资数量为7833起,投资总额达到7258亿人民币;从退出情况来看,共有2789个退出事件,IPO退出超过1400起。根据清科数据,截止2019年11月,中国股权投资市场募资总额约1.08万亿元,同比下降10%,其中人民币基金募资约9600亿元,外币基金募资超过1200亿元。中国股权投资市场投资总额约7300亿元,同比下降29.5%,其中人民币投资额约4900亿元,外币投资额约为2300亿元。

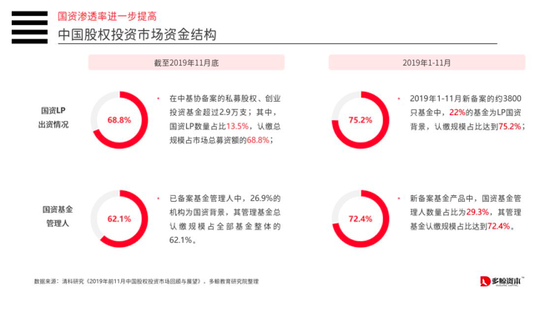

国资渗透率进一步提高。在中基协备案的私募股权、创业投资基金超过2.9万支;其中,国资LP数量占比13.5%,认缴总规模占市场总募资额的68.8%;已备案基金管理人中,26.9%的机构为国资背景,其管理基金总认缴规模占全部基金整体的62.1%。2019年1-11月新备案的约3800只基金中,22%的基金为LP国资背景,认缴规模占比达到75.2%;新备案基金产品中,国资基金管理人数量占比为29.3%,其管理基金认缴规模占比达到72.4%。

1.2 教育一级市场投融资数量下跌超过30%,素质教育最受资本关注

教育行业融资数量位居前列,融资金额位于中游。根据IT桔子公开数据,截止2019年12月20日,一级市场投融资事件及融资额排名前三的行业分别为企业服务、医疗健康及硬件。其中,企业服务融资事件达到761起,融资金额超过1300亿元;医疗健康行业投融资数量达到560起,融资金额超过1000亿元。根据多鲸资本根据公开数据统计,2019年教育行业股权投融资数量达到300起以上,位列全行第4;融资金额约199亿人民币,位列全行业第12。在不考虑非公开投融资项目的情况下,仅从上述数据来看,教育行业全年依然受到股权投资市场的关注,投资金额整体较小反映估值层面更理性。