【债市研究】地方政府与城投企业债务风险研究报告—重庆篇

联合资信 联合评级

公用事业部

报告概要

近年来,重庆市经济总量位于全国中游水平;受传统主导产业产量下降影响,重庆市经济增速放缓至2018年的6%。受压减非税收入影响,2018年以来,全市一般公共预算收入增幅很小,财政收入对中央补助依赖度较高。分区域来看,环主城区经济增速最高,主城区经济规模和财政实力最强。

从重庆市城投企业的级别分布上看,中高级别主要集中在重庆市本级和主城区,环主城区平台数量最多,信用等级以AA级别为主。主城区和环主城区存量债券规模相对较大,对债券融资依赖程度偏高;环主城区2021年集中兑付压力显著。

一、重庆市经济及财政实力

1.重庆市区域特征及经济发展状况

重庆位于中国西南部、长江上游地区,交通便利,高铁连接成都、贵阳、西安、郑州、武汉和长沙等中西部省会,位置优越。重庆地形复杂,有“山城”之称,辖区总面积8.24万平方千米,其中主城区面积647.78平方千米,主城区和环主城区主要处于地势较平缓的盆地,围绕长江和嘉陵江交汇点形成主城区;以主城区为中心向外围扩展形成重庆的环主城区(拓展区);东部生态区以山地、丘陵地形为主,经济发展较为落后。产业方面,重庆市在老工业基地基础上,形成了以汽车制造、摩托车制造、微型计算机设备(笔记本电脑)和手机制造为主导的工业格局,2018年,以上工业产值分别约占全国总产值的10%、26.3%、21.6%和12.3%。

近年来,重庆市经济总量持续增长,但增速放缓;2018年,以汽车制造业为代表的传统主导产业产量明显下滑,战略新兴产业增速较快;受传统主导产业占比较大影响,2018年,重庆市二产增速同比明显下降,联动重庆市整体经济增速放缓至6%,低于全国平均水平。

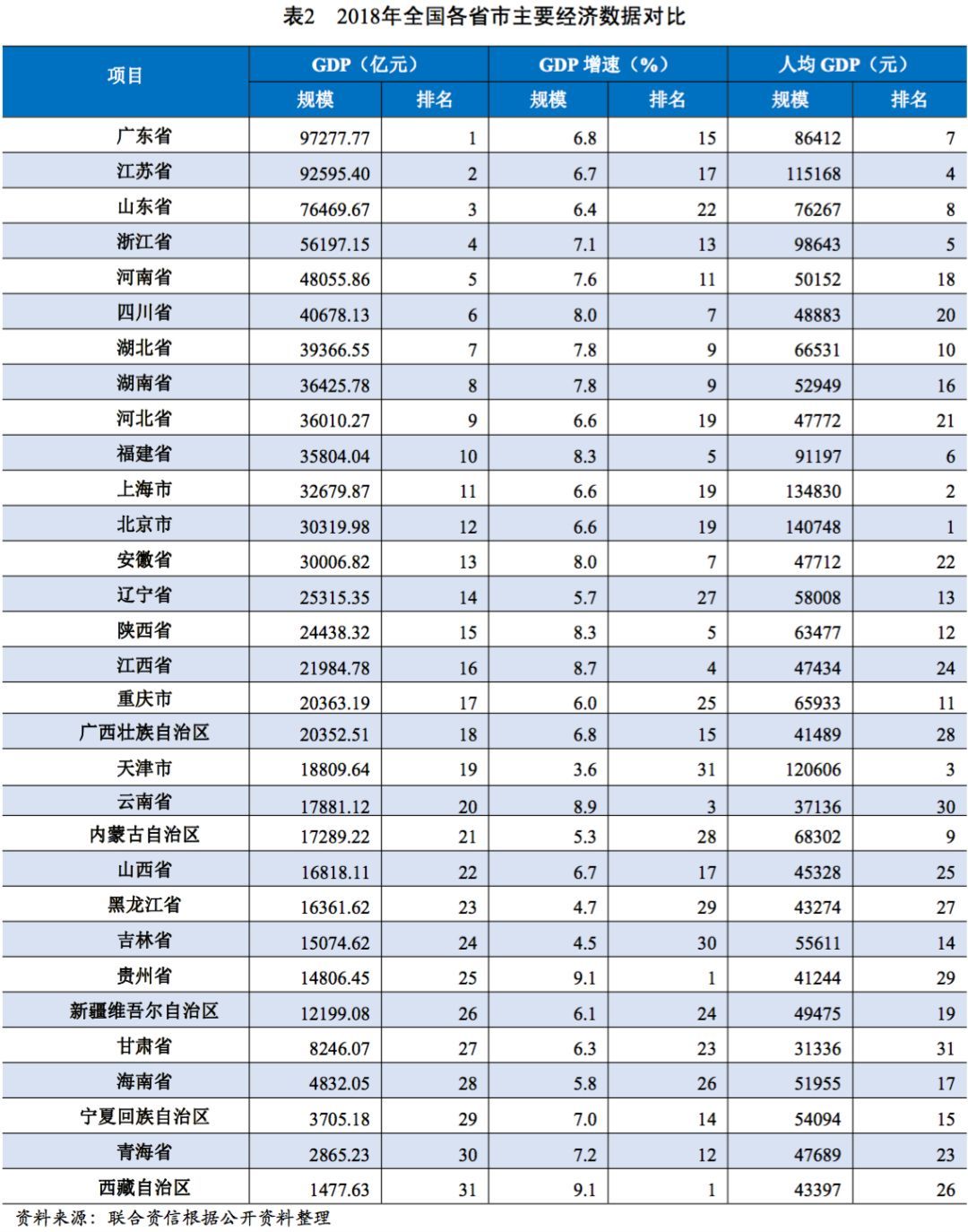

2016-2018年,重庆市经济总量持续增长,年均复合增长7.68%。2018年,重庆市地区生产总值首次突破2万亿元,经济总量位于全国中游水平。同期,重庆市GDP增速有所放缓,2018年为6.0%,较上年下降3.3个百分点,低于全国平均水平,主要系二产增速明显下降所致;2018年,重庆市三次产业增速分别为4.4%、3.0%和9.1%,第二产业增速较上年下降6.5个百分点,主要系汽车制造业等主导产业受周期性影响增速放缓所致。三次产业结构由2016年的7.4:44.2:48.4调整为2018年的6.8:40.9:52.3,第三产业占比有所提升。

2018年,重庆市以汽车和笔记本电脑制造为主的传统主导产业产量明显下滑,第二产业增速明显下降,预计有进一步下滑趋势。

2018年,重庆市第二产业增加值8328.79亿元,增速3.0%;工业增加值5997.70亿元,占第二产业的72.01%。其中,规模以上工业增加值较上年增长0.5%,增速较上年下降近9个百分点,工业增速下降拖累二产增速。重庆市规模以上工业增加值中汽车、摩托车和笔记本电脑占比高,合计约占重庆市规模以上工业增加值的一半。2018年,受行业景气度走低影响,重庆市汽车产业增加值比上年下降17.3%,摩托车产业增加值下降0.3%;从产量来看,2018年,汽车产量同比下降27.5%,笔记本电脑产量同比下降3.8%,增速分别较上年下降31.9个百分点和13.7个百分点。2018年以来,重庆市汽车生产龙头企业长安汽车(000625,股吧)、力帆股份(601777,股吧)等业绩均出现不同程度下滑。未来,若汽车产业发展持续处于“寒冬”困境,以汽车为主导的产业结构或将拖累重庆市第二产业增速。

战略新兴产业增速较快,以新能源汽车、工业机器人为代表的新产品产量增幅明显。

近年来,重庆市致力于产业转型升级,发展新能源产业、生物产业、新一代信息技术产业、高端设备制造、新材料等七大战略性新兴产业。2018年,重庆市规模以上战略性新兴产业增加值和高技术产业增加值合计占规模以上工业增加值的40.9%,增速为13%,增速较快。其中,部分新产品产量实现快速增长,新能源汽车产量增长33.0%,智能手机产量增长59.4%,液晶显示屏产量增长56.2%,工业机器人产量增长68.8%。

2018年,重庆市固定资产投资总额同比小幅下降,基建投资增速仍维持高位;分产业来看,为配套产业转型发展,2018年,重庆市新兴产业投资增速较快,传统产业投资有所放缓,房地产开发投资增速与上年持平。