2018年中国啤酒企业市场表现与行业发展趋势分析

我国啤酒产业发达,是全球最大的啤酒生产国和消费国。然而,2013以后我国啤酒产业发展陷入瓶颈,行业消费量见顶,产量回落。在这样的行业背景下,我国啤酒厂家纷纷进行产品结构调整,成功实现内生增长。2018年,行业几大龙头如华润、青啤等业绩表现良好,均实现高个位数收入增长。

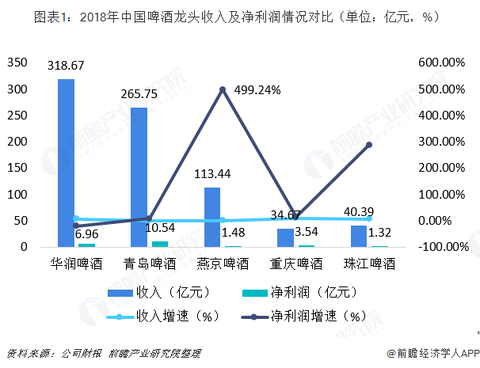

龙头业绩变现良好,燕啤和珠啤利润快速释放

2018年,我国啤酒行业几大龙头企业业绩均表现良好,收入稳步增长,利润快速释放。其中,在收入方面,华润啤酒以318.67亿元营收位居榜首,同比增长7.18%。青岛啤酒和燕京啤酒营收均在百亿元以上,业绩分布增长1.13%和1.32%。重庆啤酒和珠江啤酒虽然营收体量不如前三位,但增速较快,分别实现9.19%和7.33%的营收增速。

在净利润方面,青岛啤酒2018年全年实现1054亿元净利润,同比增长8.05%,表现颇佳;然而,更让人惊叹的是燕京啤酒和珠江啤酒,其2018年分别实现1.48亿元和1.32亿元的净利,但增速惊人,分别达到499.24%和288.04%。值得注意的是,财报显示2018年华润啤酒的净利润下滑19.82%,不过剔除关厂带来的员工安置及固定资产减值的增加部分后,利润增速接近30%。

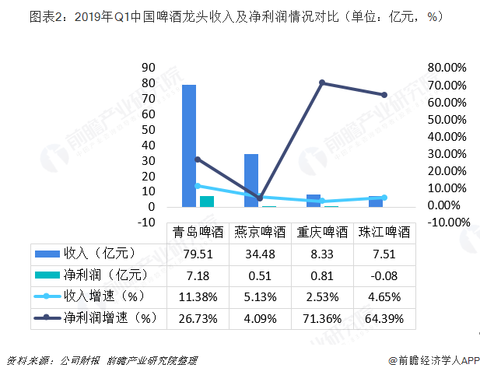

2019年一季度,几大啤酒厂家延续了2018年业绩良好发展的趋势,其中青岛啤酒营收和净利均实现两位数增长;重庆啤酒和珠江啤酒净利润增速在60%以上。

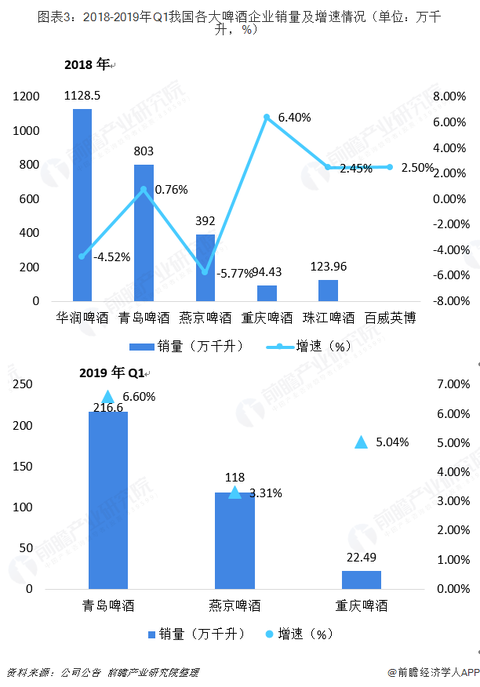

企业销量止跌企稳,华润和燕啤销量略有下滑

销量方面,受到2018及2019年一季度行业略有回暖的影响,几大啤酒企业销量止跌企稳。重庆啤酒、珠江啤酒、百威英博和青岛啤酒纷纷实现销量正增长,而华润啤酒和燕京啤酒则由于提价幅度较大,销量出现一定下滑。

2019年一季度,青啤和燕啤销量加速明显,重啤保持5%左右的稳定增长,且高于行业增速,集中度进一步提升。

产品结构见效,吨酒收入强劲增长,2018年成为啤酒行业收入拐点年

2018年,由于我国啤酒行业发展受困,各个企业纷纷采取产品结构升级和单价提升的方式来拉动增长,使得2018年成为啤酒行业收入拐点年。数据显示,2018 年啤酒行业收入增长7.08%,高于 0.5%的产量增长。收入增速与产量增速的剪刀差明显加大,企业吨酒收入显著提升。

从企业来看,华润啤酒2018年吨酒收入大幅增长了12.25%至2824元\/千升;燕京啤酒的吨酒收入增长9.02%至2737元\/千升;其他企业吨酒收入均实现稳健增长。2019年Q1,青啤和燕啤吨酒收入持续上升,而重庆啤酒虽暂略有下滑,但在结构升级的方针下,后续吨酒收入还会持续增长。

未来,为了推进产品结构调整和产品高端化,预计啤酒行业提价有望常态化。