智能家居陷融资低谷!行业发展至今有何痛点?

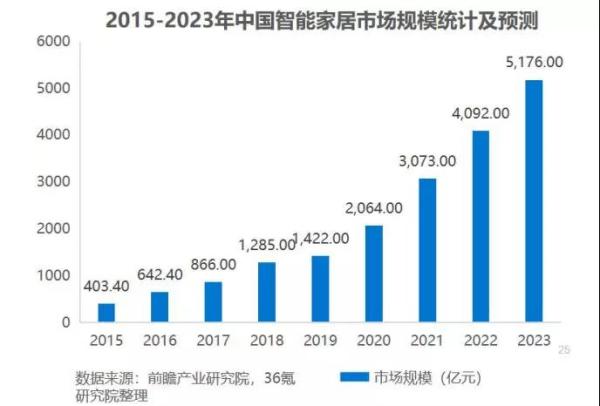

“智能家居”这个概念,从比尔盖茨的豪宅说起,至今已经有二十余年。不同于人工智能、物联网等新生领域,智能家居是伴随着互联网、移动互联网和物联网的发展而衍生的。预计2019年我国智能家居市场规模将达到1422亿元。

智能家居发展历程

互联网时代(1997-2008)

早期的智能家居属于终端时代,单品为王,与用户属于单点连接,设备之间缺乏操作、数据和应用上的连通,产品种类有限,市场集中在安防报警和集中控制两大领域。

移动互联网时代(2009-2012)

应用可跨屏、多终端迁移,设备的场景化趋势明显,在一定程度上帮助用户建立了使用习惯,如手机与电视的连接、投射,这一时代出现了平台与基于连接协议的互联互通,为智能家居的发展打下了坚实的基础。

物联网时代(2013年至今)

国家将智能家居产业确定为重点发展战略性新兴产业,智能家居市场被视为新的蓝海和“风口”,一体化的产品和服务出现,包含云平台、家庭网络环境、服务主机和智能产品等内容。

智能家居发展现状

智能家居是物联网应用中的朝阳产业,如今,在AI、大数据、边缘计算、5G等技术的驱动下,在国家各项“智能+”政策的扶持下,已取得了初步性成果。

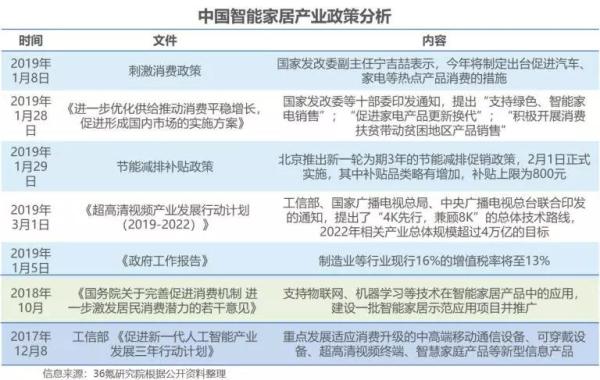

政策

市场规模

据《中国智能家居设备行业市场前瞻与投资策略规划报告》统计数据显示:

2015年我国智能家居市场规模为403.4亿元,同比增长41.0%;

2016年中国智能家居市场规模为642.4亿元,同比增长59.3%;

截止至2017年中国智能家居市场规模增长至866亿元;

初步测算2018年中国智能家居市场规模突破千亿元,达到1285亿元左右;

预计2019年我国智能家居市场规模将达到1422亿元,呈现逐年增长千亿元趋势。

若按照未来五年(2019-2023)年均复合增长率约为38.13%计算,我们预测在2020年中国智能家居市场规模将达到2000亿以上,在2023年中国智能家居市场规模将突破5000亿元。

战事格局

如今,多种类型巨头企业的布局奠定了智能家居行业发展基石。

国内智能家居市场已形成新的战事格局:

以格力、海尔、美的等为代表的传统电器厂商阵营;

以华为、小米等为代表的通讯、手机、智能硬件厂商阵营;

以BAT为代表的互联网平台阵营;

还有主推智能家居概念的智能家居系统和智能家居硬件初创公司阵营等。

除此之外,在智能家居产业链上的其他参与者也在布局智能家居新业务线,比如以京东、苏宁等为代表的电商平台;以绿地、恒大为代表的房地产开发商等。

国外市场上,自2000年前后,苹果、1BM、谷歌、亚马逊也早已提出“智慧城市“、“智能家居”的概念,并产出安防等领域智能软件和硬件产品。在市场份额上,各企业正积极布局,以抢占先机。

融资情况

从近六年的融资数据我们看出,智能家居行业正处于一个顺势上升的时期,2016智能音箱的争夺战带来的热度使智能家居行业达到投融资的顶峰时期。但是,同时也受经济环境的影响,在2017年以后出现融资难的现象。

而据IT桔子数据显示,2018年我国智能家居领域投融资事件共51起,较前几年有所下滑。其中融资轮次以A轮(包括Pre-A和A+轮)为主,共20起,占比接近40%;其次C轮融资共9起占比17.65%;战略投资和种子轮融资相对较少。可见,智能家居行业投融资主要处于前期融资阶段。

智能家居行业痛点分析

智能家居公司的盈利模式多样,但主要为两种:一是面向家庭C端消费者销售智能硬件;二是面向B端产业链上下游企业提供技术+硬件+服务。

我们来看看目前行业的主要痛点:

行业处于发展初期,标准体系亟待健全