防御布局良机再现,一个经常被遗忘的“本土特色”行业

作者为阿尔法工场特邀研究员

导语:此情不在久长时,只在朝朝暮暮。

高速公路行业(不包括建设的建筑公司)可以算得上又一个“本土特色”系列的行业,继此前分析涪陵榨菜(002507)(SZ:002507)和海天味业(603288)(SH:603288)之后,笔者认为大家近期可以关注这个经常被遗忘的行业。

公共事业的首要难题就是融资难,美国公路建设通过征收燃油税,中国用的更加直接的方式,采取收费,一是来钱快,二是也比较合理,“使用者付费”的逻辑,更具有公平性。因此,中国也诞生了一批靠高速公路路权收费的上市公司。

当然海外也有诸如澳大利亚高速公路企业Transurban Group也属于高速公路行业,但我国的这一大本土特色并没有较大争议。

收费高速公路是一个鲜有人关注的行业,由于缺乏概念和故事,也没有太多想象空间,这个行业一点儿也不性感,甚至有些无聊。背后的原因是国内高速公路路网基本形成,每年新建道路等资本开支保持低个位数增长,行业已进入到成熟期。

对于这个板块的上市公司而言,也没有复杂的商业模式,就是简简单单地收费赚钱。同样也没有波澜壮阔的行业竞争格局,地方性国企进行区域性垄断,大家也相安无事。

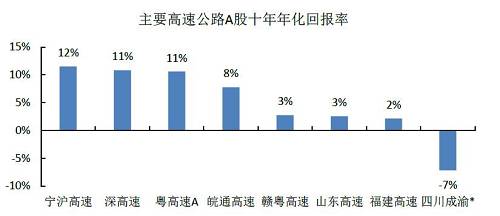

行业的不性感和公司间缺乏竞争,也反映到估值上,高速公路行业估值比同属于交通运输的机场板块要低很多,当前申万机场板块估值29倍,申万高速公路板块估值10倍。A股公司十年平均年化回报率5.4%,接近债券,但不同个股的分化显著。

图1:2008-2018年公路A股上市公司年化回报率

资料来源:Wind,国泰君安证券研究,点击可看大图。

01 行业介

绍【1】行业并不小

这个板块虽然“门可罗雀”,但实际上并不小,A股就有二十多家上市公司,总市值超过2000亿元。

其中市值较大的有宁沪高速(600377)(SH:600377;最新市值:527亿)、招商公路(SZ:001965;最新市值:506亿)、山东高速(600350)(SH:600350:最新市值226亿)、深高速(600548)(SH:600548;最新市值:205亿)、粤高速A(SZ:000429:最新市值:181亿)。

无一例外,都处于国内经济发达地区。

图2:申万高速公路指数成分股

资料来源:Wind,点击可看大图。

【2】商业模式简单

这个行业主业的商业模式极其简单,就是收取通行费。由于单条高速公路收费期限是非永续的,因此这个行业的主业可以采用DCF(现金流贴现模型)的方法进行绝对估值。

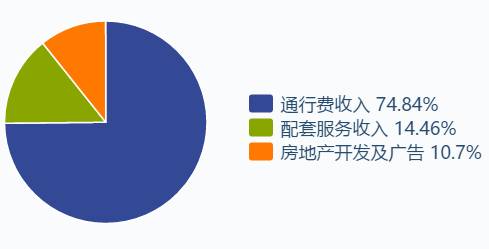

还有一部分收入与收费主业相关,就是配套服务收入,这个也很好理解,毕竟大家都去过比如高速公路的服务区。

由于行业并不具有成长性,甚至可能退出价值为零,因此公司都具有利用手上闲余资金(刚好这个行业现金流又极好),进行外延发展的动力,会进入诸如地产、广告、环保等领域。

图3:典型的商业模式(以宁沪高速收入拆分为代表)

资料来源:Wind,点击可看大图。

【3】盈利模式清晰

由于盈利模式极其清晰,笔者只提取一下这个行业明显的财务特征,那就是:高净利率、极强的现金生成能力、高分红。

这个行业的净利率在30%左右,而全部A股10%左右。公路行业经营性现金流占收入的比重超过40%,是A股最高的细分板块之一。(整个A股是20%左右)

同时由于公路企业自身再投资比较难,不确定性也高,因此投资者对于高速公路公司的高分红喜闻乐见。

图4:宁沪高速上市以来保持极高的分红水平

资料来源:Wind,点击可看大图。

【4】行业的风险点:治理风险和收费周期

高速公路是典型的区域垄断行业,上市公司一般为当地交投集团的子公司,因此市场经常担忧其治理问题,也是估值低的一大原因。

对于其主业,市场关注的重点就是收费能够持续多久,历史上收费政策的不确定性曾对公路股的投资者带来重大影响。