【行业研究】银行业2018年第四季度观察报

?商业银行对小微企业和民营企业信贷投放力度增大,这对于银行的风险识别和防控机制提出更高要求;

?在监管机构要求商业银行不良贷款真实反映的背景下,信贷资产五级分类标准趋严,四季度商业银行不良贷款率同比有所上升,部分地方农村金融机构抗风险能力面临较大挑战;

?压缩资产收益率相对较高的非标投资资产、信贷资产质量下行等因素对银行的盈利指标产生负面影响,商业银行净利润增速落后于资产规模增速,盈利水平承压;

?在净利润增速持续低于风险加权资产增速的情形下,商业银行短期内通过留存利润注入核心一级资本的能力有限,未来核心资本仍面临补充压力。

展望:

?银行业资产、负债、利润整体保持增长趋势,资产负债结构逐步优化,净息差有所改善,贷款拨备充足,资本保持较充足水平;

?多项支持小微企业、民营企业和创新性企业政策出台的背景下,商业银行普惠领域和小微企业贷款有望保持平稳增长,信贷结构将得到持续优化;

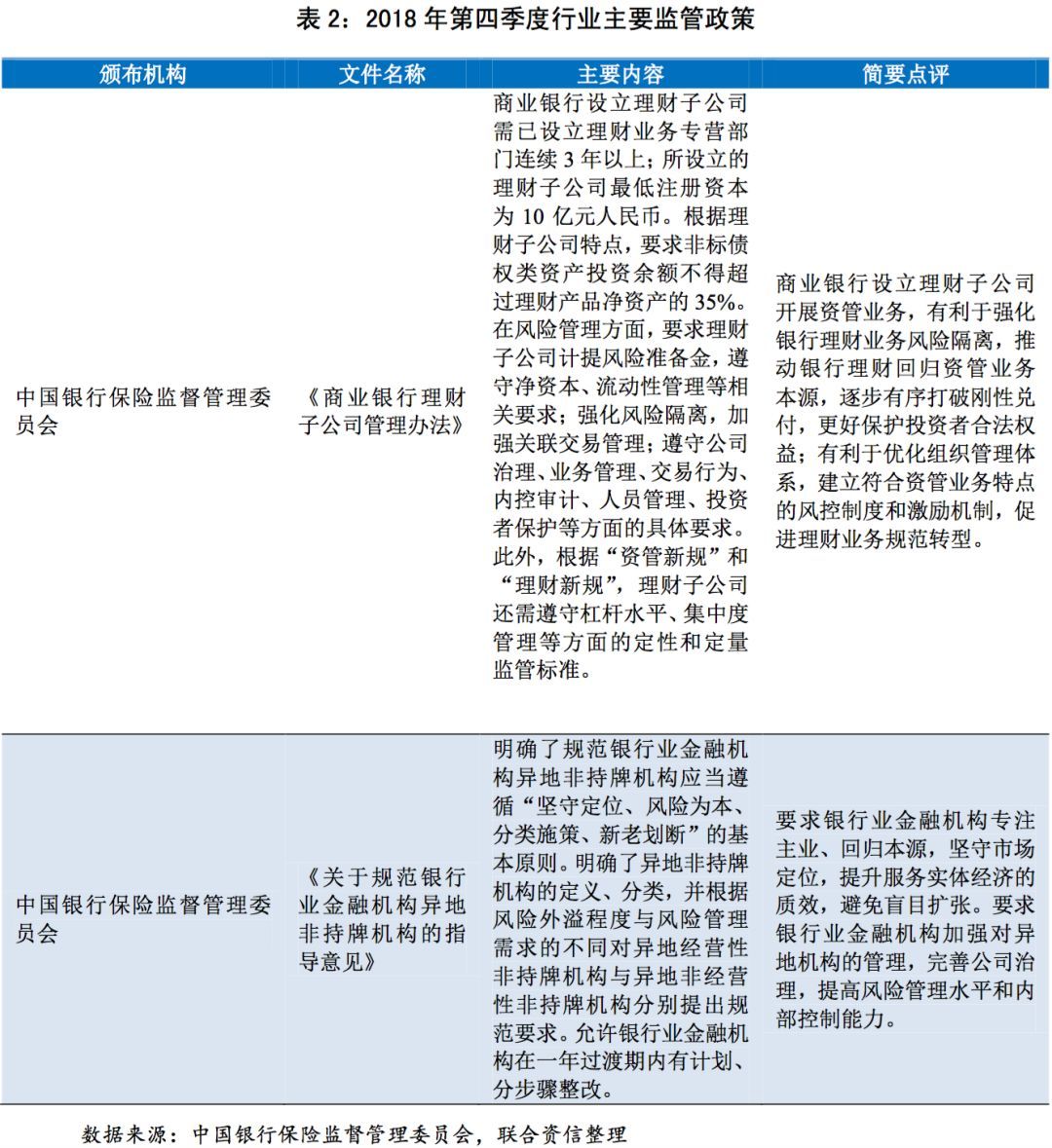

?在金融强监管、去杠杆、去通道的政策环境下,未来理财子公司的成立有助于商业银行实现理财业务穿透式管理,加强表内和表外业务风险的隔离;

?央行稳健中性货币政策的实施,将保障银行体系流动性的充裕,为货币央行稳健中性货币政策的实施,将保障银行体系流动性的充裕,为货币信贷的增长创造良好条件,我国商业银行传统信贷业务仍将面临较好的发展环境。

一、行业数据列表

二、行业监管政策

三、行业主要指标

2018年第四季度,中国人民银行继续实施稳健中性的货币政策,根据经济金融形势变化,继续强化政策统筹协调,加大金融对实体经济尤其是小微企业和民营企业的支持力度,为供给侧结构性改革和高质量发展营造适宜的货币金融环境,商业银行和金融市场的流动性结构优化,银行体系流动性保持合理充裕,但受中美贸易摩擦、国内基础设施建设投资下滑等需求端风险的影响,国内经济仍面临较大下行压力。2018年第四季度,社会融资规模增速较上季度有所放缓,新增人民币贷款规模较上季度有所下降。截至2018年末,社会融资规模存量为200.75万亿元,同比增长9.8%。其中,金融机构对实体经济发放的人民币贷款增加15.67万亿元,比上年同期多增1.83万亿元(见图1)。

2018年第四季度,我国银行业金融机构平稳发展,资产负债规模保持增长,但“金融去杠杆”的政策导向下,银行业资产负债规模扩张速度持续放缓,财务杠杆水平持续下降。截至2018年四季度末,我国银行业金融机构本外币资产268万亿元,同比和环比分别增长6.3%和1.5%;总负债247万亿元,同比和环比分别增长5.9%和1.4%(见图2)。

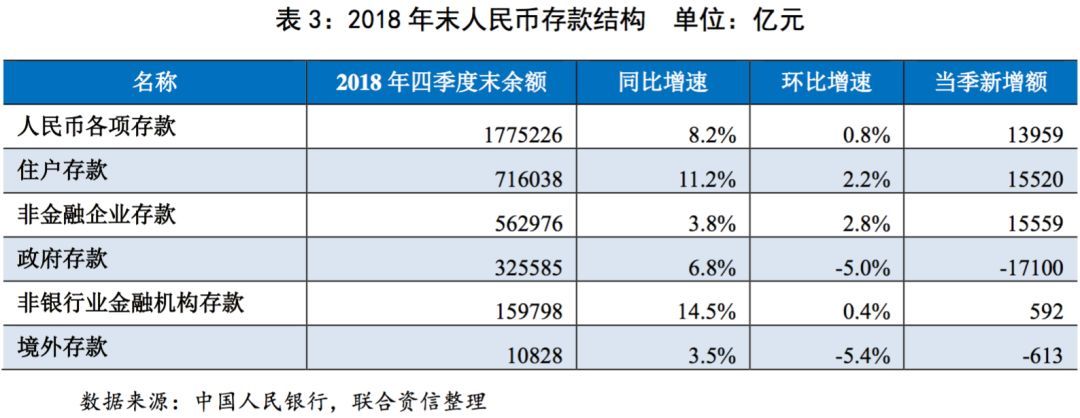

2018年第四季度,金融机构存款增速有所放缓。定期存款在增量中占比较高,其中住户存款和非金融企业存款增量中定期存款占比为80.7%。截至2018年四季度末,金融机构本外币各项存款余额为182.5万亿元,同比和环比分别增长7.8%和0.7%,人民币各项存款余额为177.5万亿元,同比和环比增长8.2%和0.8%(见表3)。

2018年第四季度,金融机构贷款规模保持较快增长,金融支持实体经济的力度较为稳固,信贷结构持续优化,个人住房贷款增速持续回落,小微企业贷款增长较快。截至2018年四季度末,金融机构本外币贷款余额为141.8万亿元,同比和环比分别增长12.9%和2.1%,人民币贷款余额为136.3万亿元,同比和环比分别增长13.5%和2.3%(见表4)。

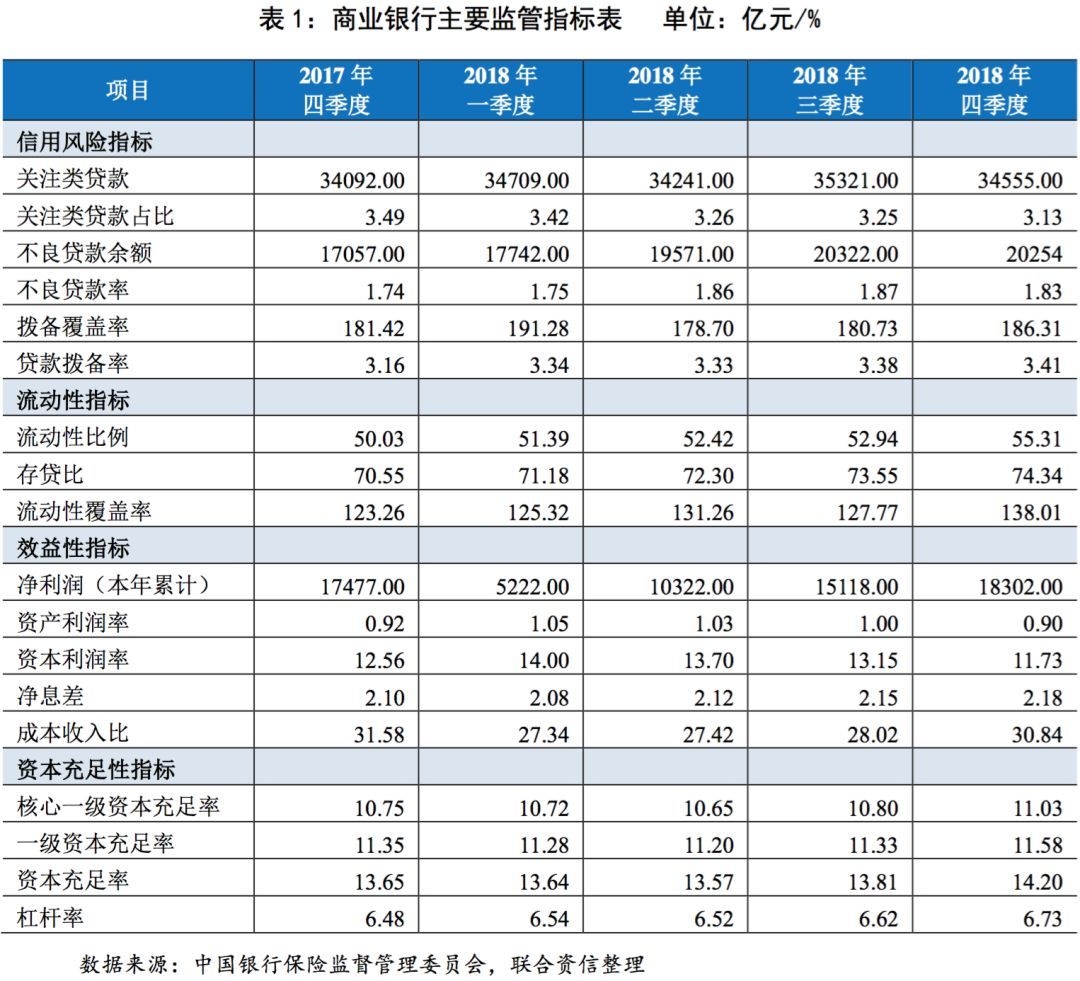

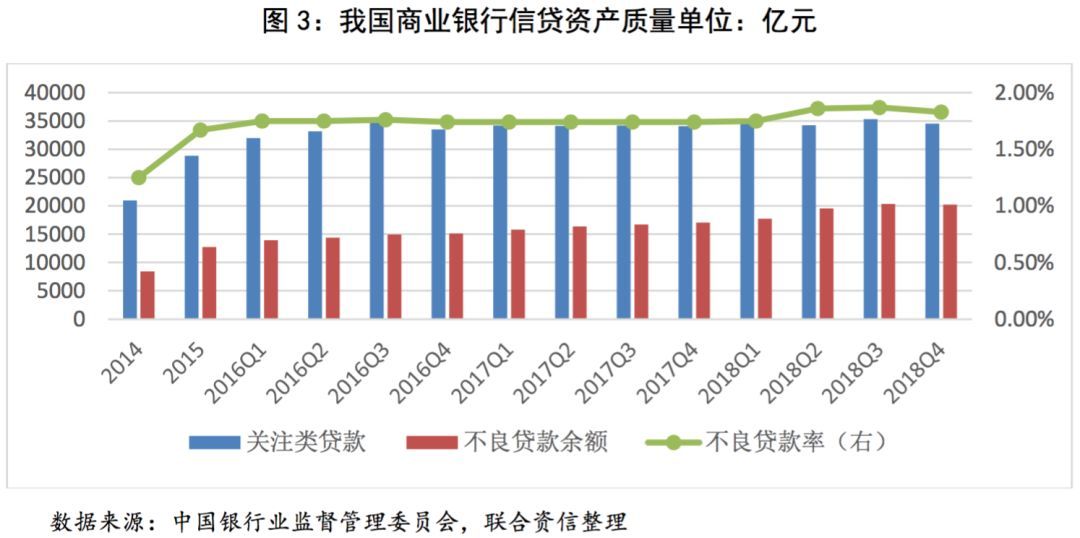

在监管机构要求充分暴露不良贷款的背景下,商业银行进一步压降不良贷款偏离度,导致不良贷款率有所上升。截至2018年末,我国商业银行不良贷款余额2.03万亿元,较上季末减少68亿元;不良贷款率为1.83%;关注类贷款余额3.5万亿元(见图3)。

利润保持稳定增长,净息差有所回升,净利润增速落后于资产规模增速,盈利能力仍承受下行压力。2018年第四季度,我国商业银行净息差2.18%,较上季度上升0.03个百分点;资产利润率为0.90%,较上季度末下降0.10个百分点。2018年,我国商业银行实现净利润18302亿元,同比增长4.72%(见图4)。