解读《2018中国通讯云服务行业研究报告》,谁在领

2016年上市的美国科技股明星企业Twilio最近又大放异彩,股价不断上涨再创新高,国内通讯云服务的发展及相关企业又被广泛谈及,国内整体发展情况如何?对标企业发展如何?未来又有哪些机会?借着艾瑞刚刚发布的《中国通讯云服务行业研究报告》,我们来逐一分析。

一、赛道边界越来越宽

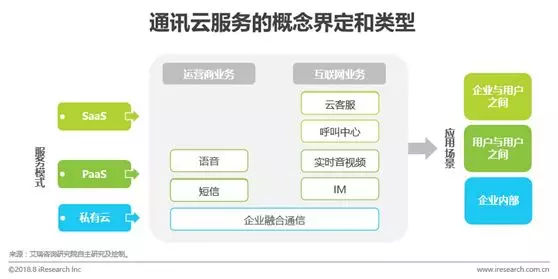

企业通信服务早期以短信、语音和呼叫中心的运营商业务为主,“云”的发展带领企业通信服务开始扩界,产品形态开始多样化,基于运营商的业务开始向即时通讯云、实时音视频和云客服等互联网业务发展,以及混合型业务的融合通信等延伸。

二、市场规模越来越大

这是一个信息爆炸的年代,全球通信量总量正在高速增长,企业与企业之间、企业与个人之间的通信是整个通信市场的主角,分别看一下这六组数据。

1、运营商业务

个人短信增长乏力,企业短信逆势上涨

企业级通信已然成为传统通信业务的重心。2017年规模为196.6亿元,至2020年将以7.6%的年复合增长率增长至245.1亿元。

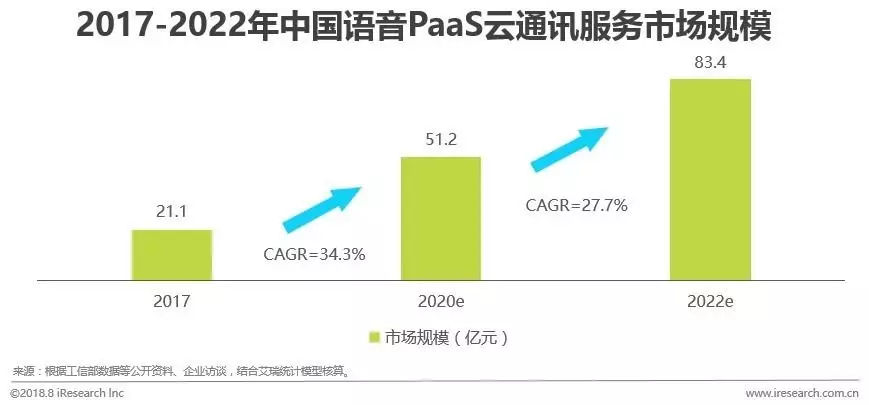

用户越来越注重隐私保护,语音类产品增速将超30%

随着金融、物流、电商、医疗等行业应用未来的持续爆发,通话需求会越来越旺盛,用户越来越注重接打电话的隐私保护,语音类产品中的隐号通话、语音验证码、语音通知等服务场景将迎来爆发并日益成熟,市场将保持20%以上的高速增长,预计至2022年市场规模为83.4亿元。

竞争优势逐渐从资源导向变为产品整合创新导向

再来看看在做短信和语音业务的这些服务商(上图),主要云集了传统通信服务商和互联网公司两大类。

竞争核心有两点,1、整合运营商资源,通过短信与语音的进销差价实现盈利,关键在于能否掌握质优价廉的运营商资源;2、基于资源所做的产品创新,例如,基于短信资源衍生的闪信、基于语音资源衍生的虚拟中间号、隐号通知等服务。

未来运营商业务的竞争格局将逐渐从1转为2,资源越来越透明,谁能加快产品创新,为客户提供更优质的产品和服务谁将会走的更远。容联在语音层面的创新与应用遥遥领先,首创的虚拟中间号已经在物流、在线医疗、在线教育、房产中介等陌生人之间的通话保护上规模化应用。

2、即时通讯云

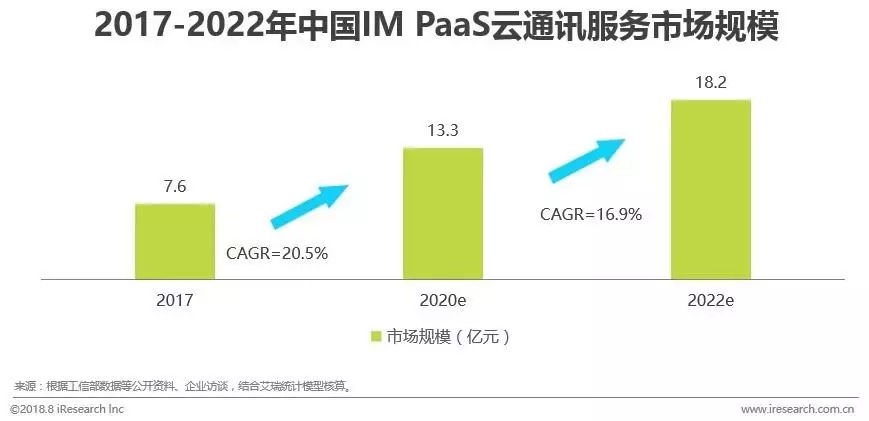

当前国内PaaS层的IM云服务市场规模为7.6亿元,IM PaaS服务多依赖于互联网创业公司的发展浪潮,预计2020年之后市场增速将略微放缓,年复合增长率为16.9%,至2022年市场规模将达到18.2亿元。

目前在这个区域的玩家主要以互联网厂商为主,服务模式有公有云、专有云,少部分企业则需要私有云定制化解决方案。该领域的竞争核心在于以下两点:1、技术稳定性;2、服务持续性。

由于随着熟人间的即时通讯软件格局的趋稳, IM云服务逐渐从社交类App开始转为企业内部协同沟通。单一的为个人开发者提供公有云商业模式的厂商收款能力和现金流备受考验,后续的产品迭代及售后服务无法得到保障。所以,不管是公有云还是专有云,选择IM云服务商的核心在于企业规模和实力。

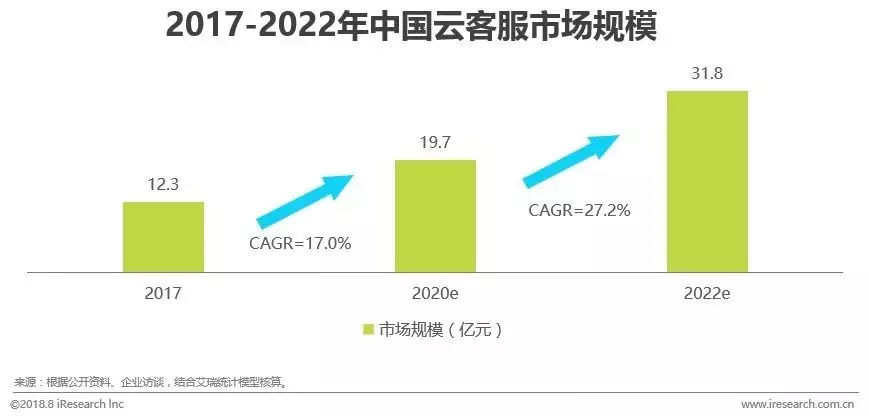

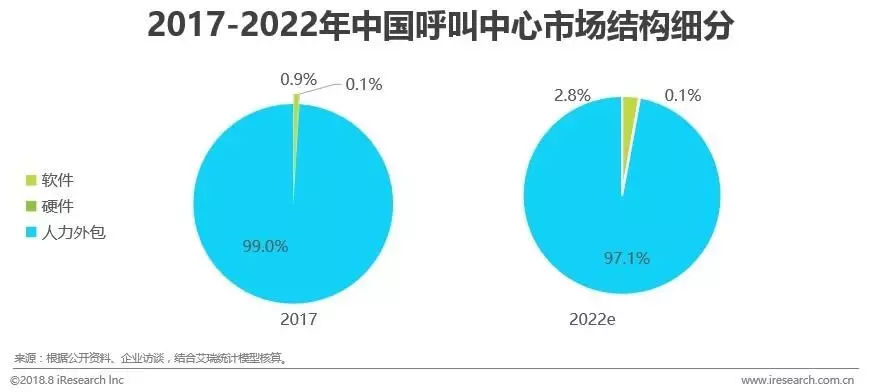

3、呼叫中心&云客服

2017年国内整体呼叫中心(含云端部署与本地部署)的市场规模为6301.0亿元,呼叫中心市场的年复合增长率为8.4%,在2020年达到8000亿规模。

从市场细分结构来看,人力外包是呼叫中心产业的最大收入,占比为99.0%。