2019中国戏剧教育行业研究报告

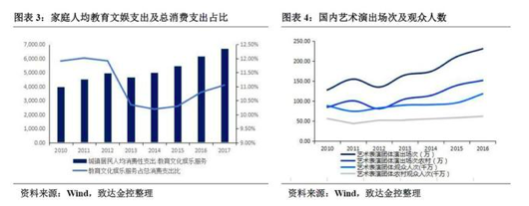

消费升级促使教育观念更为包容目前,艺术教育的主要受众为中小学生,考虑到小升初及中学学业的压力,因此主要受众可定位在 0-9 岁的学生。其父母大多出生于 20 世纪七八十年代,该年代的家长大多生活在改革开放时期,受教育程度较高,收入水平大幅度提升,对于文化娱乐的支出占比增加,因此成为促进消费升级的主要力量。2017年,城镇居民在教育文娱服务人均消支出为 6,698元,占消费总支出 11.05%,较 2015年增加 8.81%。

消费升级的转变,在教育方面,一方面体现为多元艺术的追求,2010 年以来,国内艺术团体表演次数从2010 年 127.78万场增加到2016年的 230.6 万场,年平均增长速度的13.3%。另一方面体现为教育观念的改变,家长对孩子的艺术教育更加重视和开放,艺术教育的目的从"加分"的功利性正逐渐转变为提升孩子文化素养,培养艺术情操,开发大脑潜力等。

2、供给端:艺术教育格局初现,一线城市成戏剧教育沃土

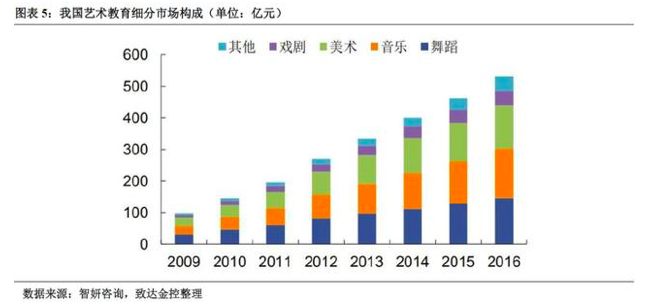

音乐、美术、舞蹈,艺术教育三足鼎立格局初现基于需求的不断增长,艺术教育的普及和推广也是大势所趋。2016 年,艺术教育市场规模为532 亿元,增速为 15.16%。我国的艺术教育可分为 8 大类:绘画、雕塑、建筑、音乐、舞蹈、文学、戏剧和电影。

从我国艺术培训的格局来看,家长主观意向更倾向于孩子选择音乐、美术和舞蹈的培训,艺考进入中考政策的强力支持,音乐。美术和舞蹈逐渐占据大部分份额,成三足鼎立之势,2016 年,音乐市场成为最大的细分市场,占比达到 29.49%。其中,戏剧培训的总量也稳步上升,占比约为 8.5%,具有相对稳定的用户群体。

"亲子热"带动戏剧教育,一线城市蓬勃发展,二线城市逐步发力戏剧教育作为艺术启蒙的方式之一,其主要载体为儿童剧。根据大麦数据发布的"大麦儿童剧行业洞察报告"显示,近三年儿童剧演出场数逐年增加,2016 年其票房占剧场类(含话剧、音乐会、舞蹈芭蕾等)的 15%,成为潜力股。

主要的剧目类型为中文剧目,而海外剧目上升势头明显。在亲子体验的热潮下,并得益于成熟的市场环境,上海和北京分别成为消费力最强和演出最多的城市,票房和场次占比之和达 60%以上,深圳、成都等其他一线城市业逐渐成为演出圣地。而西安、武汉、天津等二线城市,通过与游乐产业结合,亲子项目等措施,演出场次也在迅速增加,促使二线城市儿童剧市场迅速发展。

3、行业规模

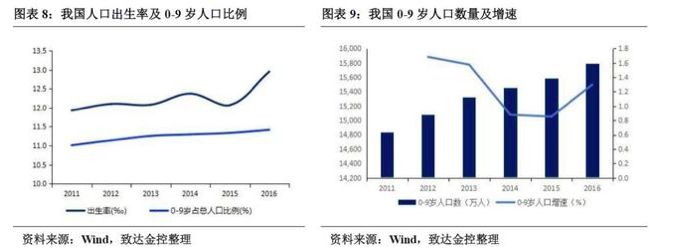

儿童戏剧教育行业规模分析主要有以下两个部分:第一,儿童戏剧教育的受众群体;第二是儿童戏剧的参与度。随着二胎政策落地以及亲子需求的升温, 我国儿童群体基数快速增加。

考虑到学业压力会挤压素质教育的时间,因此,儿童戏剧教育的主要受众群体可已设定为 0-9 岁的儿童。2011 年至 2016 年,中国 0-9岁儿童人口总数稳步上升,2016年为 15,790.55万人,较 2015年增加 1.3%。我们可以假设戏剧教育受众人群的增速为 1.26%,在 2020年,儿童戏剧教育受众基数将达到 16,601万人。

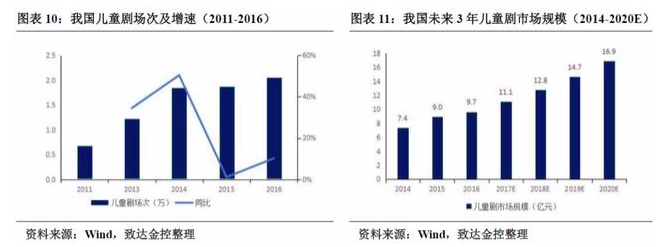

随着儿童剧市场的不断发展,儿童剧演出场次及票房逐年增加,国内儿童剧场次从 2011年 0.68 万次增长至2016年的 2.06 万次,年复合增长率为24.8%,且 2016 年较 2015 年增速约为 10.3%。

近几年各种儿童节火热举办,集中展演国内外优秀的儿童剧目,形成了持续性的活动品牌,如中国儿童戏剧节、"春苗行动"等。并且随着亲子需求的增加以及市场需求的升温,儿童剧的创新能力将进一步提升,票务公司、专业团体将会投入儿童剧创作,促进儿童剧的长远发展。儿童剧在一线城市市场的带动下,二三线城市的儿童剧市场逐渐发力,影响范围日益扩大,儿童戏剧教育也随之受到更多家长的亲睐。根据产业信息网报告,我们假设儿童剧市场在未来几年复合增长率约为 15%,在2020 年,中国儿童剧市场规模将达到 16.9亿元。

4、商业模式

戏剧教育推广主体包括两个方面,一方面是公立、私立及国际中小学校,另一方面是民营教育机构。

4.1 中小学校