财信研究评美联储9月议息会议:美联储放松节奏

事件:北京时间9月19日凌晨2点,美联储公布9月议息会议纪要,会议决定:(1)下调联邦基金目标利率25个基点至1.75%-2.00%区间;(2)自9月19日起,将一般和超额准备金利率由2.10%下调至1.80%,将隔夜逆回购利率由2.00%下调至1.70%,将一级信用利率由2.75%下调至2.50%;(3)重新讨论何时扩大资产负债表的问题,扩大资产负债表规模的时间有可能比预期的更早。对此,我们的解读如下:

一、2012年以来全球经济复苏确认结束,新一轮降息周期开启

2008年后金融危机以来,全球主要发达经济体主要靠宽松的货币政策来刺激经济,没有进行必要的结构性改革,导致经济增长后劲不足,越来越多的迹象表明,全球经济又进入新一轮疲软期。8月美联储降息的开始,标志着全球新一轮货币宽松周期的开启和2012年以来全球经济复苏的结束。

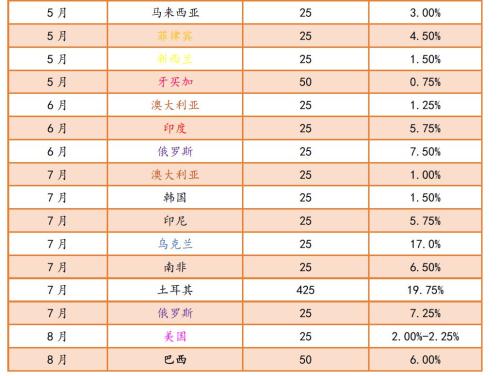

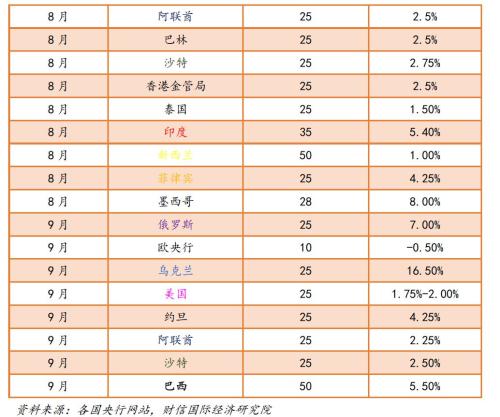

2019年初以来,30个国家或地区已启动降息,表明新一轮“降息潮”已来袭,且7月份以来降息频率明显加快。2019年7月,IMF最新的《世界经济展望》报告指出,“全球技术供应链受到美国制裁前景的威胁,英国脱欧相关的不确定性持续存在,地缘政治紧张局势加剧扰乱了能源价格”, 这导致企业和家庭继续抑制长期支出,投资和耐用消费品需求持续低迷,全球经济活动弱于预期,预计2019-2020年全球经济分别增长3.2%和3.5%,相比其4月的预测均下调0.1个百分点。同时,经合组织(OECD)在5月份的展望报告中亦指出,贸易紧张局势使贸易和投资急剧放缓,制造业生产萎缩,商业和消费者的信心下滑,不仅损害了短期前景,也损害了中期前景,将全球经济增速预测值从去年11月和今年3月的3.5%、3.3%下调至5月的3.2%。正是基于上述背景,新一轮全球“降息潮”已经来袭。截至9月19日,全球已有30个国家或地区央行采取降息措施,其中印度年内已4次降息,俄罗斯、乌克兰、牙买加年内已3次降息(见表1)。

二、预计美联储降息的频率和力度将明显弱于危机应对时期

美联储9月议息会议如期下调联邦基准目标利率25个基点,为2019年8月以来的第二次降息,美联储主席鲍威尔在随后的发言中表示,“美联储将采取合适的行动来保证经济扩张。对经济增长前景的正面评估存在风险,如果经济出现下行风险有可能需要更多降息”,而8月降息后鲍威尔认为该次为“保险式”降息,并不意味着长期性降息行动的开始。前后两次表态的微妙变化,一方面反映二季度以来美国经济增长有所放缓,一些先行指标如制造业采购经理人指数(PMI)持续下降,正如联邦公开市场委员会(FOMC)政策声明中表述的那样,“尽管家庭支出一直以强劲的速度增长,但企业固定投资和出口出现疲软。以12个月为基础的指标看,整体通胀率和扣除食品及能源的通胀率都低于2%”;另一方面反映出美联储对当前全球经济放缓尤其是贸易摩擦升级对经济负面冲击的担忧,如鲍威尔认为“有一些额外的迹象表明海外经济疲软。美联储必须考虑任何可能对经济产生实质性影响的因素,包括贸易局势”。

尽管全球新一轮货币宽松周期已经开启,但我们预计,本轮美联储降息的频率和力度或不会像危机应对时期那么强。

一是未来美联储大概率还会继续降息。根据美联储货币政策操作的历史经验,美联储降息或者加息均与其经济运行周期表现一致(见图1-2),历史上没有出现加息一次就不加了,或者降息一次就结束降息的情况。受全球经济增长依旧低迷、贸易局势紧张、英国脱欧带来的不确定性等影响,美国企业固定资产投资增长较为疲软,整体通胀率和剔除食品、能源价格后的核心通胀率仍低于2%的目标。尽管IMF在2019年7月的《世界经济展望》中上调美国2019年GDP增速0.3个百分点至2.6%,但年初以来美国经济增长势头放缓趋势并未发生改变,8月制造业PMI已跌破荣枯线降至49.1%,较年初下降近7.5个百分点,再创2009年9月以来的新低;IMF预测2020年美国GDP增速将进一步放缓至1.9%。因此,美国降息是顺应其经济大概率进入下行周期的行为,未来随着美国经济增速的回落,美联储货币政策大概率将进一步宽松。本次会议中鲍威尔也强调“我们将会重新讨论何时扩大资产负债表的问题……扩大资产负债表规模的时间有可能比预期的更早”。