大规模充电桩跑马圈地已成过去时,什么才是硬

当前充电桩建设回归理性之后,行业调整方向基本就是:大的充电运营商转向以专用桩业务为主,私人充电桩由企业与桩企共建,公共充电桩 萎缩

2014年是我国新能源汽车发展史上一个特别的年份。当年全国新能源汽车的销量从前一年的17642辆突飞猛进至74763辆,实现了量的飞跃。

也正是从2014年起,我国全面开放纯电动汽车基础设施建设市场,鼓励社会资本投资充电桩建设。像今天的充电桩龙头企业——特来电和星星充电,都是那一年进入行业的民营企业。

2015年,发改委、能源局、工信部、住建部等四部委发布《电动汽车充电基础设施发展指南(2015-2020)》,明确了我国充电基础设施建设目标,即到2020年,新增集中式充换电站超过1.2万座,分散式充电桩超过480万个。

不过,几年过去,实际的充电桩建设情况并不乐观。根据中国充电联盟的数据,截至2019年6月,全国充电基础设施累计数量为100.2万个,距离2020年的目标还差380万个。

而且,充电基础设施建设不完善制约新能源汽车的发展,仍然是人们心里根深蒂固的认知。如果说充电桩的建设制约了新能源汽车的发展,那到底是什么制约了充电桩的建设?

公共桩需求减少

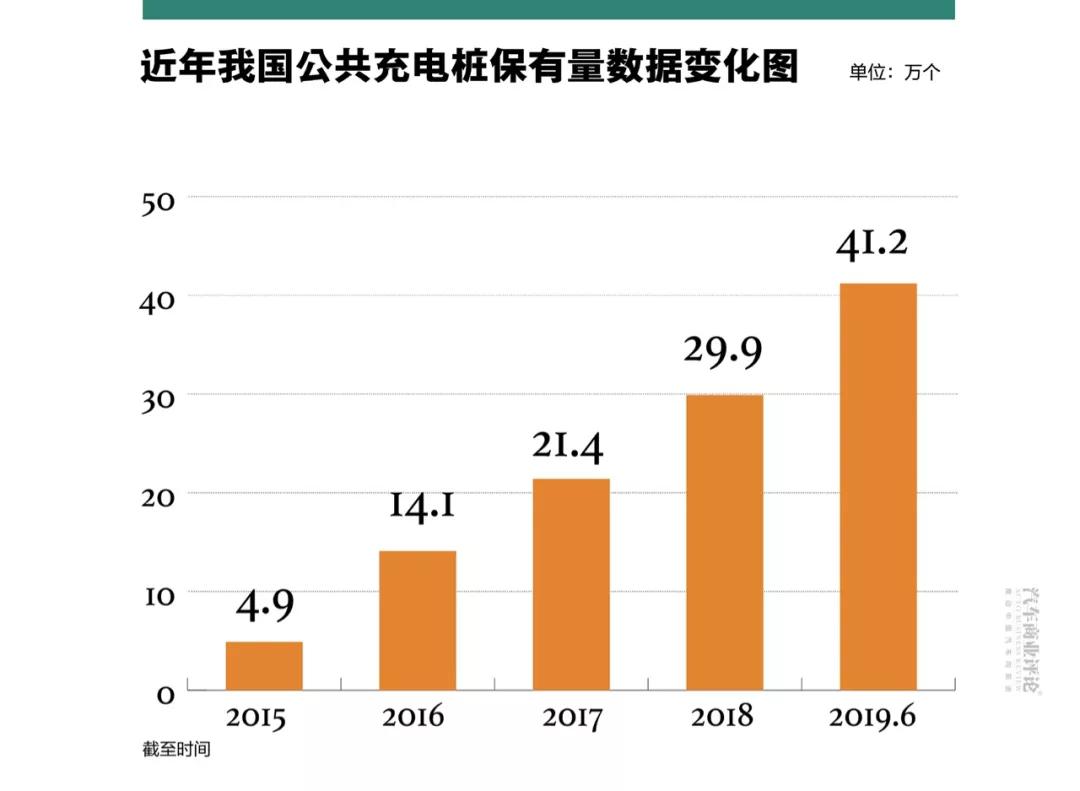

我国公共类充电桩的保有量已经从2015年4.9万个发展到2018年29.9万个,截至2019年6月,已经达到41.2万个。从数字上看,还是保持持续增长的。

但某充电桩央企区域负责人王力告诉汽车商业评论,“这几年,大规模公共桩的建设几乎都停了。”

原因也不难理解。

随着动力电池技术的不断提高,新能源汽车的续航里程也从最初的200公里、300公里逐步增长,现在续航500公里、600公里的车已经不鲜见了。客观上造成的一个结果就是,新能源车主日常用车中补电需求减少,特别是在公共桩上的补电需求就更少了。

充电桩可以分为三个种类,除了面向大众的公共充电桩,还有私人家用充电桩,以及出租车、公交车、环卫物流车等专用充电桩。

王力表示,“做专用桩很简单,就是有一辆车充一辆,比如说做公交这块,肯定是可以盈利的,但是量比较小。私人桩都是一锤子买卖,建桩时可以挣个充电设备的钱,挣不到后面运营的钱,不是个长期的业务。”

而充电服务运营商,面向社会提供充电运营服务,长期看,公共充电桩运营业务才应该是桩企收入的主要来源。

王力表示,原来大家是基于互联网的思维,先建设充电桩吸引用户进来,以为未来用户形成规模之后价值就能体现出来了,但后来发现“基于现在整个发展趋势,要得到用户的代价太大了”,而且,“新能源汽车的保有量也没有达到我们的预期”。

在这种情况下,桩企不再大力投入建设公共桩,也不失为一种理性的选择。

国家电网、普天等央企最初承担了很多充电桩基础设施的建设任务,明知亏损也要投。但王力表示,国企的考核这两年也不一样了,尤其混改之后,也有了盈利方面的考核,不能一直亏,“每年大笔的资金去投入,未来压力很大,我们大家都在调整整个思路”。

相比之下,民营企业可能资金压力更大,投资会更加谨慎。

王力称,“未来大规模去建公共充电桩,这种可能性不是很大。”同时他表示,公共充电桩也不是完全不建,而是开始做优化,比如,“我们在公共桩上的投入不会像原来一样撒网,而可能在一些确实有大量需求的地方慢慢来建设”。

他还判断,未来,如果公共桩可能会出现规模性的建设,还是会以服务城市间移动为主,高速公路建桩,还是会有刚需。另外,长远来看,“新能源汽车在汽车总量的占比到了百分之三十到四十”,那个时候再去扩大公共建桩,可能仍然有大的需求。

当前充电桩建设回归理性之后,行业调整方向基本就是:大的充电运营商转向以专用桩业务为主,私人充电桩由车企与桩企共建,公共充电桩萎缩。

一个无法回避的事实是,公共桩的萎缩,无疑会进一步加大桩企盈利的压力。

优胜劣汰

盈利一直是充电桩企业遥不可及的梦想。目前,充电桩企业中似乎只有特来电一家公开宣布盈利。

特来电董事长于德翔曾公开表示,特来电在5年内累积投资50多亿元,前4年累积亏损6亿元(其中,2016年亏损3亿元,2017年亏损2亿元)。

根据特来电母公司特锐德发布的2018年年报:其充电运营收入5.31亿元,同比增长153%;充电设备销售及共建业务收入7.51亿元,同比增长106%。

这意味着成立5年的特来电终于在2018年跨过盈亏平衡线,实现了盈利。