苏宁金融研究院发布《互联网金融行业2019上半年报》

3、债券违约数量不断增加,上半年违约数量和规模仍居历史高位,流动性压力大的企业风险犹存。

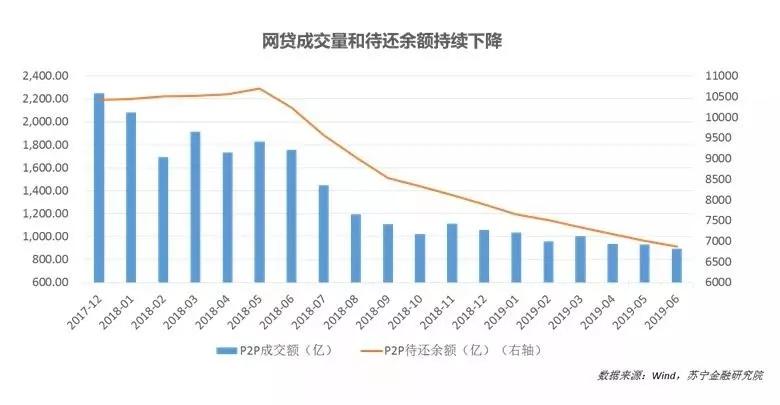

4、受互金整治工作的持续影响,网贷发展持续性低迷,成交量和待还余额持续下降。

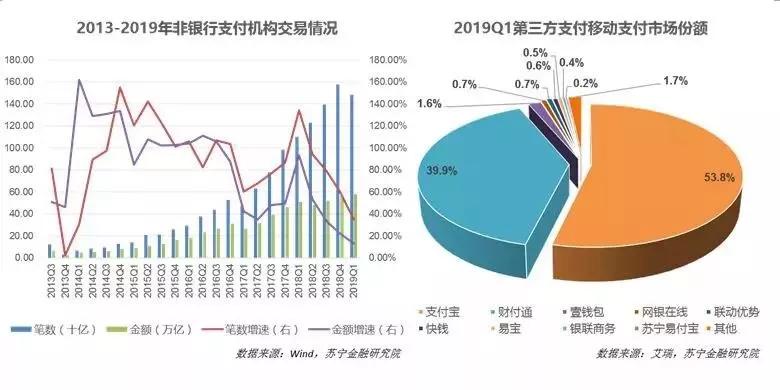

5、第三方支付,小额高频仍是显著特点,行业的发展速度降低、企稳,双寡头格局持续。

6、趣店、宜人贷等九大上市互金平台业绩盘点。

2019年第二季度,监管方面,明确了当前金融业的五大重点工作;网贷行业方面,备案再次延期,出现数起头部平台退出事件;银行业金融科技方面,开放银行成为了主流趋势,各银行都推出了开放银行平台,同时,银行再次下注金融科技子公司;新技术方面,Facebook主导的Libra再次将比特币拉回到公众视野;小微金融方面,商业银行发力,多维数据成为小微金融业务的关键点。

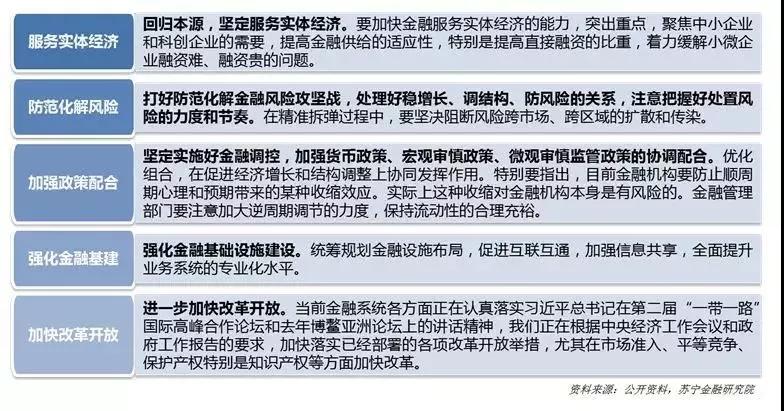

1、监管明确金融业五大重点工作

2019年6月13日,刘鹤在陆家嘴论坛上发言表示,在党中央、国务院领导下,金融工作主要聚焦在以下五个方面:

2、网贷备案延期,行业再现龙头退出事件

按照之前监管的要求,6月底将有一部分网贷平台进入备案程序,但从目前的情况来看,没有一家平台完成备案,网贷备案延期已是板上钉钉的事。

在备案延期的大背景下,网贷行业持续出清,平台数量已跌破900大关,活跃出借人数以及活跃借款人数呈现双降趋势。

7月4日,网信平台爆出“出现了小规模逾期”,正在积极同产品管理方及相关融资企业进行沟通,积极进行催收回款。

7月16日,网信集团公告,已正式与“湖岸(嘉兴)投资有限公司”签署战略合作协议,湖岸公司将协助网信集团清收和处置相关资产。

7月18日,一则陆金所计划退出网贷(P2P)业务的传闻,备受市场关注。随后,陆金所回应称:陆金服P2P业务正积极响应和配合监管“三降”要求,现有产品与客户权益不受影响。(“三降”,是指国家有关部门关于P2P压降存量业务规模、出借人数量、借款人数量的要求。)

3、开放银行成为主流

开放银行发展背景有两个方面,一方面是是欧盟PSD2法案生效之后(PSD2将强制所有欧洲国家向欧洲央行批准的所有第三方免费提供三个API ——账户、交易和支付),银行在陆续开放自己的API;另一方面是欧盟,英、澳、新加坡等国家和地区的金融监管当局,要求部分银行以开放标准API的形式向第三方开放数据。

从我国目前的开放银行发展情况看,浦发银行、工商银行、建设银行等纷纷建立了“开放银行平台”。在实现开放的方式上,主要有API 、SDK、H5三种技术方式。其中,API(应用程序接口 )方式定制化程度最高;SDK(软件开发程序包)的定制化程度次之,主要提供银行标准 API 的快速接口;H5提供银行产品和服务的访问,不包含定制化。

目前实施银行开放的技术手段主要是API,未来可能更多是SDK。

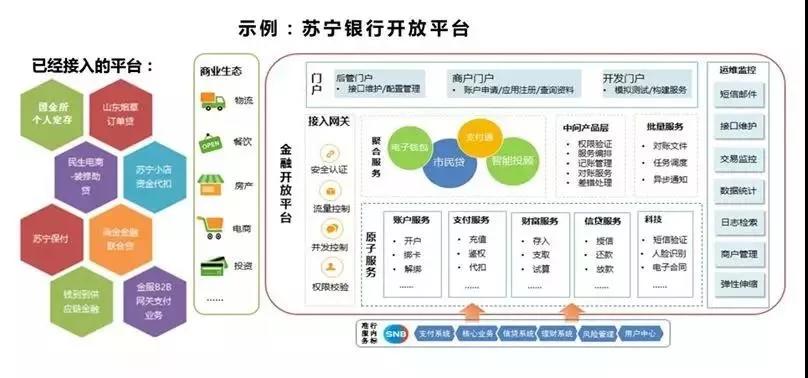

以苏宁银行为例,通过构建开放平台,标准化商户接入和下游业务对接流程,并不断演进后端管理和运营能力,将苏宁银行的金融能力输出给外部客户,构建开放的金融生态,联合合作伙伴实现多方共赢。

4、银行密集成立科技子公司

截至2019年6月末,已经有10家银行陆续成立了金融科技子公司,并根据自身战略目标和资源禀赋的不同,提出了各金融科技子公司的定位和发展目标。

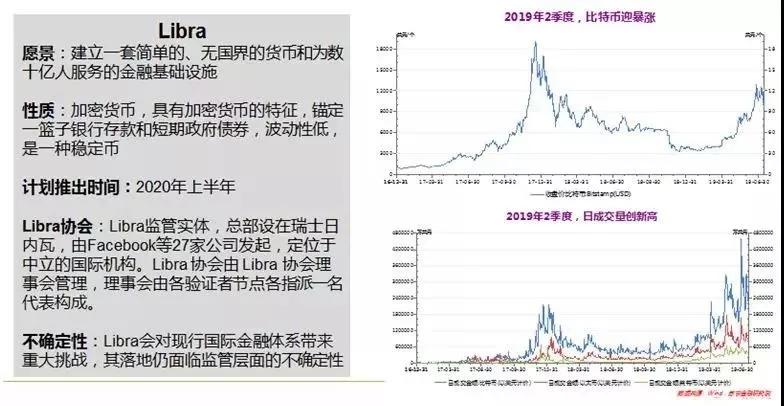

5、Facebook欲推Libra,虚拟货币再迎上涨

沉寂近一年的比特币,因暴涨重回舆论视野。自2019年2季度起,比特币价格谷底爬升,走出上涨通道,短短三个月,涨幅2.15倍,一度接近1.3万美元/个(折合人民币近9万元/个)。关于此次上涨,主要有两大促进因素,一是国际形势不确定性下的避险效应,另一推动因素则是facebook拟联合一众巨头推出虚拟货币——Libra。

6、小微金融成风口,多维数据是关键