行业透视 | 从待售面积看286个地级市城乡库存差异

在整体库存减少的大背景下,各城市间的库存压力怎样分布?哪些区域库存压力处于高位?哪些处于低位?各城市城乡二元之间库存压力是否存在显著的差异?未来有哪些机会城市值得关注?

◎ 作者 / 马千里、邱娟

在“房住不炒”的总基调下,全国各地去库存计划稳步实施,商品房待售面积持续降低。截止2018年底,全国商品房待售面积(竣工未售面积)52414万平方米,占当年全国商品房销售面积171654万平方米的30.5%,较2017年末下降了4.3个百分点,全国性库存压力得到显著缓解。在整体库存减少的大背景下,各城市间的库存压力怎样分布?哪些区域库存压力处于高位?哪些处于低位?各城市城乡二元之间库存压力是否存在显著的差异?未来有哪些机会城市值得关注?本文将就这些问题一一解答。 [注:本文计算中使用的库存指标为狭义库存,即已竣工未售面积,在统计局中通常以待售面积命名。]

1

区域分布:东北区域库存压力依旧巨大

长三角城乡库存普遍低位

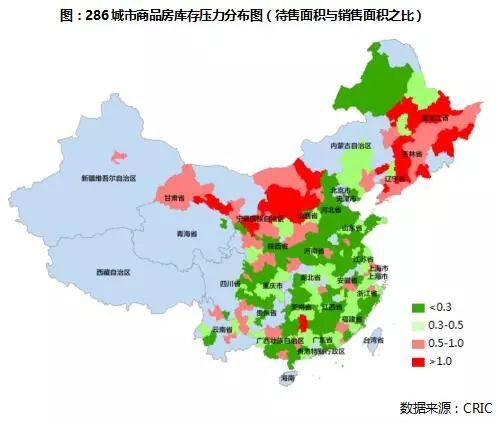

通过《中国城市统计年鉴2018》中公布的相关库存数据测算,286个地级市中有近七成城市库存销售比(以下简称库销比)低于0.5,库销比超过1的压力型城市仅占一成,从两个数据对比也可看出大部分城市库存已经降至较低位。就区域来看,目前库存压力较大的城市高度集中在东北三省,据统计东北24个地级城市中有一多半城市库销比超过1,尤其是吉林的松原(楼盘)、四平、辽源、黑龙江的绥化、辽宁的阜新(楼盘)5个城市库销比均超3,库存压力巨大。当然,除了东北区域,内蒙古、甘肃、山西、宁夏部分城市库存也居于高位,存在较大的去化压力。

待售面积极低、库存告急(库存销售比低于0.3)的城市高度集中在京津冀、长三角和粤港澳区域,典型如河北沧州(楼盘),已竣工未售量仅占当年商品房销售面积的4%,另外安徽的阜阳、蚌埠等城市也不及10%。以二季度土地市场较热的阜阳为例,受益于产业转移的影响,加之较大的人口基数,阜阳商品房销售面积大幅增加,2018年全面商品房销售面积高达1046.5万平方米,同比2017年上涨22%,加之竣工率不足5%,种种因素叠加之下使得待售面积处于历史低位,截止2018年末,待售面积仅43.4万平方米,对于一个拥有809万常住人口的城市来说,这几乎微不足道。此外,四川(楼盘)、河南、江西的部分城市可售面积也严重不足,供应的严重不足可能会导致房价进一步上涨。

总的来看,经济发展水平较高、收入水平较高的城市由于需求较为旺盛、购买力较强,库存压力相对不大,这种现象在长三角区域表现最为突出,低库存也为这些城市带来了更大的房价上涨压力;而产业衰退、人口外流较为严重的东北三省城市,需求和购买力双双受限,使得库存压力相对较高。

进一步细化到市辖区、郊县两个层面来看也是如此:

1,高库存压力市区、郊县均集中在东北地区

无论是市辖区还是郊县,库存压力最大的城市均集中在东北地区,其库销比TOP20城市中均有14个城市位于东北三省。尤其是四平、七台河、松原、鸡西等城市,市区、郊县库销比均在全国前20之列,这些城市不仅市区面临需求减退、库存高企的压力,就连本应成为新增长点的郊县也动力不足,市场投资过剩、去化困难的问题已经开始显现。

值得一提的是,北京(楼盘)市区库销比达到2.39,也位于前20之列,其主要原因是近年来北京商品房市场成交规模显著收缩所致,实际待售面积并不高。

2,棚改货币化化解中西部三四线库存,长三角库存压力普遍无虞

至于库存压力较小的城市,无论从市辖区层面还是郊县层面,均高度集中在河南、湖北、四川、山西等中西部三四线城市,并且TOP20城市库销比多低于0.1。尽管这些城市人均收入水平不高,但是在棚改的推动下,需求被激发,销售去化速度明显加快,使得去化压力处于较低水平。

从区域层面来看,长三角城市群库存压力普遍处于较低水平,其包含的41个城市中,除上海(楼盘)和泰州(楼盘)库销比大于1之外,其余39个城市市辖区库销比均小于1,并且多处于0.3之下(库存低位警戒线),去化速度较快,房企可重点关注。

2

城乡差异:市辖区整体去化优于郊县

江浙高收入城市城乡去化压力更为接近