2018中国二手车电子商务行业研究报告(艾瑞版)

2018中国二手车电子商务行业研究报告(艾瑞版)

2018-07-24 07:53:43 二手车

报告摘要:

随着消费者、汽车用户及经销商获取二手车交易信息渠道逐渐转移至线上,二手车电商平台正成为行业重要的交易参与者,而经过早期的探索发展,二手车电商行业商业模式逐步清晰,行业竞争及业务布局推动行业正向发展,行业迎来全新的发展阶段。本报告针对2017年中国二手车电商行业的基本发展环境、发展现状及特征、行业规模、消费者及经销商特征、主流电商平台状况、行业趋势等做了深入研究与分析。

中国二手车电商行业发展背景

车源充足、消费需求旺盛,二手车市场活跃度提升明显

作为全球第二大汽车保有市场,2017年我国汽车保有量达2.17亿辆,汽车保有量的持续稳定增长,一方面显示我国汽车消费市场的增长潜力,也为二手车消费市场提供了丰富客观的车源。

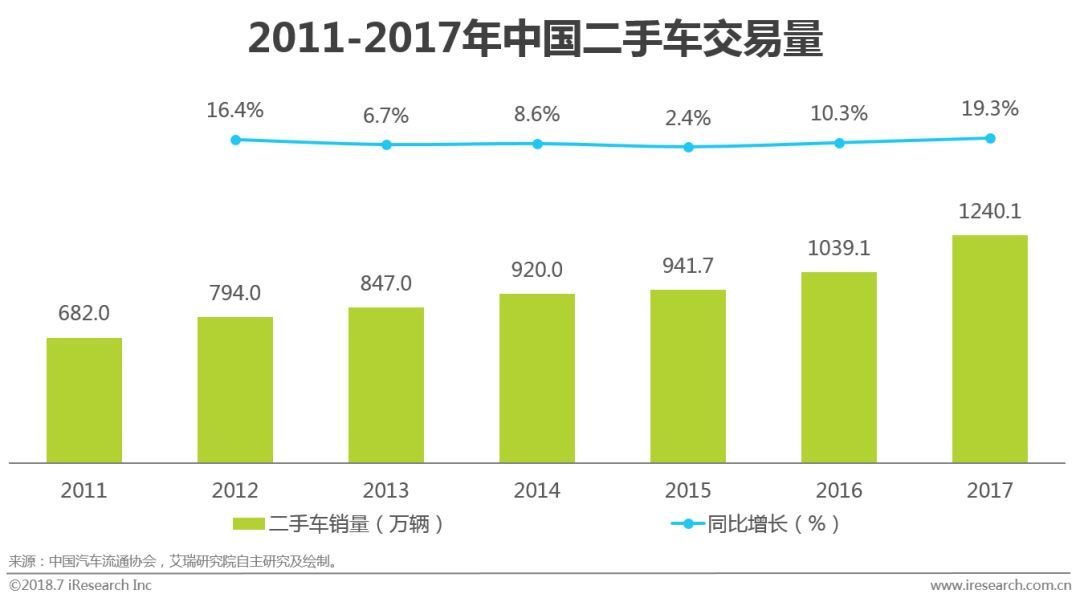

随着居民收入水平的提升、汽车消费的普及、车龄的增长以及消费升级的浪潮下,消费者置换、增购汽车需求提升明显,二手车交易市场活跃度明显提升,2017年全国二手车交易量达1240.1万辆。

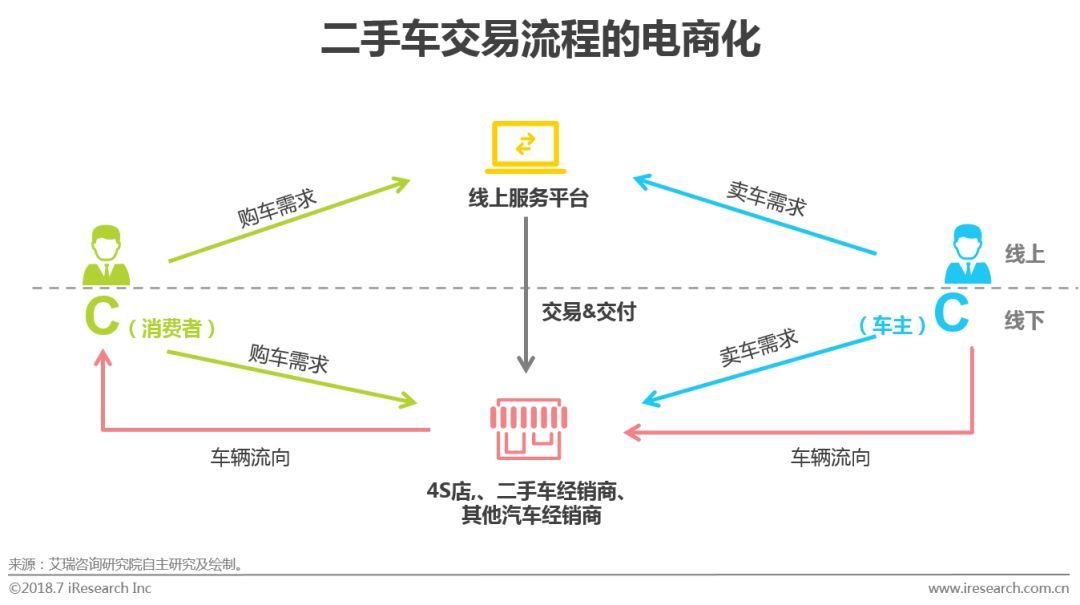

线上服务平台推动消费者二手车交易流程逐步线上化

在传统的消费者购买二手车的过程中,获取车辆信息主要从4S店、二手车市场、熟人等渠道获取车辆信息并进行对比筛选,并最终决策购买,车主传统的二手车处理方式则是4S店、二手车市场、熟人等渠道进行置换及售卖。

随着互联网技术的发展与普及以及二手车电商平台的崛起,消费者及汽车用户获取信息渠道更多的来自于线上,包含汽车资讯网站、二手车电商平台在内的多种信息渠道提供专业详尽的二手车交易信息,辅助消费者选车、购车,帮助车主评估、售卖车辆。

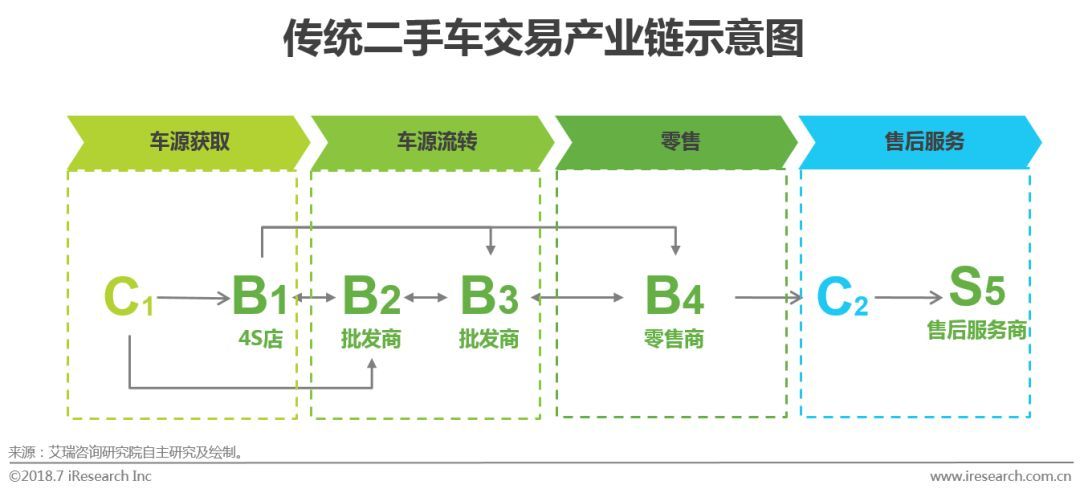

作为行业交易主体,经销商面临着愈加激烈的竞争压力及盈利压力

二手车交易一直以来呈现出分散、非标的特征,从而导致交易的零散性,且由于其交易环节的复杂性多数主机厂及经销商集团并未投入足够的资本与关注,因此中国二手车交易一直都是以中小型二手车车商为主导。

二手车行业属于相对粗放型产业,行业进入门槛较低,在早期高利润的诱惑下,大量人员涌入行业。一方面促进整体行业快速发展,另一方面也带来大量的负面问题;同时,行业监管缺失导致市场上车商鱼龙混杂,影响行业公信力;行业整体规模的增长相对低于从业人员的增长及投入,也导致行业恶性竞争现象普遍存在,行业盈利水平下降,盈利压力增大。

二手车经销商借助线上服务平台提升自身营销、交易效率

在中国二手车行业从无到有,以及逐步规模化、正规化的发展过程中,互联网对于行业的改造一直如影随形。从最早的二手车信息发布平台,到垂直二手车网站,再到专业的二手车交易服务平台,二手车电商的兴起也在不断的改造并推动着行业的进步与发展。

在行业发展进程中,二手车在线服务平台也意识到线下庞大且分散的二手车经销商的重要作用,多数电商平台也在不断转型、调整自身业务逻辑,更好的服务经销商,赋能经销商,协助经销商完成二手车交易。

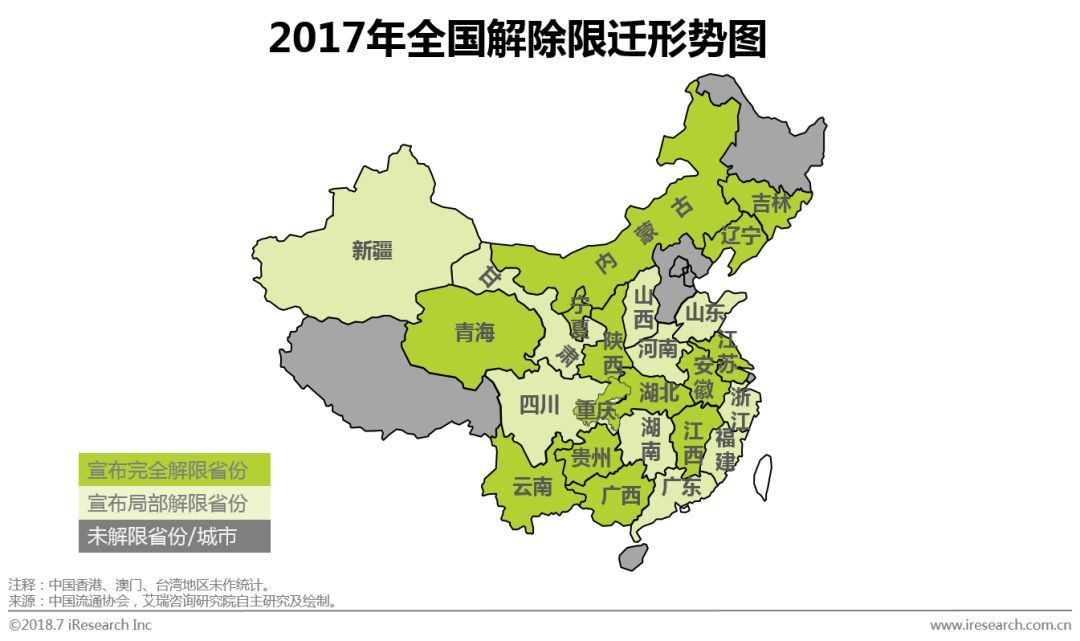

国家政策支持二手车规范化发展,取消限迁是行业趋势

国家对汽车行业持续关注与重视,不断完善汽车行业各环节的具体法律法规,鼓励、促进二手车行业合规、开放式发展。

2017年初,商务部、公安部、环境保护部国家三部委联合发函,要求落实“解除限迁”政策;2018年总理在年度政府工作报告中再次提及并关注,全国解除限迁政策势不可挡,二手车交易将迎来全国性流通可能。

丰富的金融产品,资金成本的下降为二手车商户及消费者提供更多的交易机会及方式