我国医疗器械产业发展研究

一、医疗器械行业的定义与分类

医疗器械是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件。其效用主要通过物理等方式获得,不是通过药理学、免疫学或者代谢的方式获得,或者虽然有这些方式参与但是只起辅助作用。

医疗器械的使用旨在达到以下目的:对疾病的预防、诊断、治疗、监护、缓解;对损伤或残疾的诊断、治疗、监护、缓解、补偿;对解剖或者生理过程的研究、替代、调节;妊娠控制。

国家对医疗器械按照风险程度实行分类管理:第一类是风险程度低,实行常规管理可以保证其安全、有效的医疗器械;第二类是具有中度风险,需要严格控制管理以保证其安全、有效的医疗器械;第三类是具有较高风险,需要采取特别措施严格控制管理以保证其安全、有效的医疗器械。

自2018年8月1日,我国开始实施新修订的《医疗器械分类目录》,新分类目录侧重于从医疗器械的功能和临床使用的角度划分归属产品,设置22个子目录。

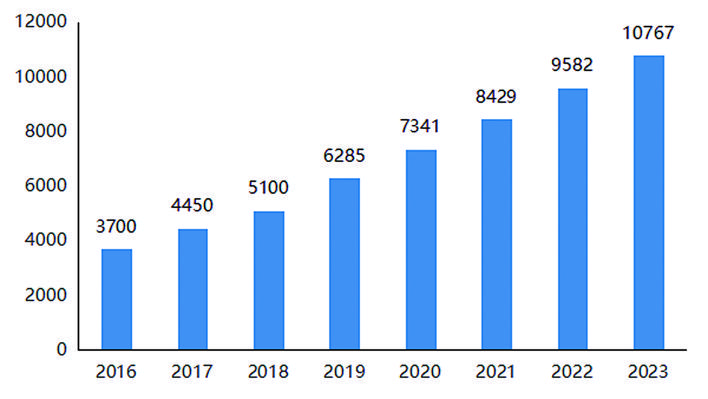

2016-2023年我国医疗器械市场规模统计情况及预测

二、医疗器械行业的发展历程

医疗器械已有悠久历史,但现代医疗器械行业的快速发展发生在过去几十年。2000年,全球医疗器械的市场规模约为1870亿美元,这一数值在2009年达到了3553亿美元,复合增长率(CAGR)高达8.53%。而后全球医疗器械的市场规模仍保持总体上升的态势,全球市场研究机构集邦咨询预计,2023年,全球医疗器械产值将成长至5776亿美元。

从区域来看,美国以及欧洲、日本等发达国家和地区的医疗器械产业发展起步早,医疗器械产品的普及率较高,市场需求以产品的升级换代及创新产品为主,市场规模庞大,增长稳定。而以中国为代表的新兴市场是全球最具潜力的医疗器械市场,产品普及需求与升级换代需求并存。据《中国医疗器械行业发展蓝皮书》统计显示,近年来我国医疗器械市场的市场规模增速超过了20%,远高于全球增速。

三、医疗器械行业产业链和国内市场现状

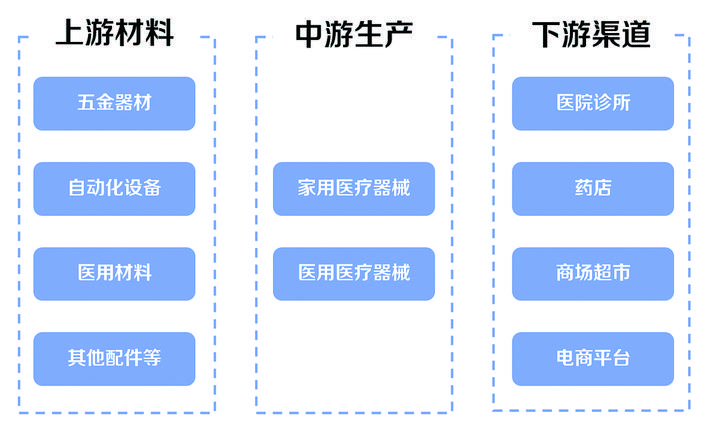

(一)医疗器械行业产业链分析

医疗器械行业涉及到医药、机械、电子、塑料等多个行业,是一个多学科交叉、知识密集、资金密集的高技术产业。

医疗器械行业的上游主要是用于医疗器械生产的各类设备和配件企业。如医疗材料、自动化设备制造、医疗器械配件生产、五金器材企业等。随着近年来精密设备和自动化设备制造行业的不断发展,越来越多的精密自动化设备应用到行业生产中,降低了医疗器械产品成本,提升了技术水平。而一些新兴材料的应用不但提升了医疗器械的工艺水平,而且促进了医疗器械行业的总体发展。

医疗器械行业的下游为医疗器械商业企业、医院等医疗机构,以及药店、购买医疗器械设备的家庭和个体。另外,近年来随着电商平台的不断发展,医疗器械的下游渠道也不断拓宽,线上药店、药商App等都成为医疗器械产业链下游的一部分。

医疗器械产业上游总体发展相对成熟,但仍有提升空间。由于医疗器械行业技术门槛较高,制作工艺较为繁复,产业链上游涉及的行业较多。近年来,由于我国积极推动产业升级和技术革新,机电一体化、精密制造等制造领域实现跨越式的发展,并使得医疗器械产业上游的总体技术实力和行业发展水平得到提升。另外,上游为医疗器械企业提供零部件、原材料等基础产品的供应商规模大小各异,相关各行业发展整体较为迅速,产业较为成熟,为医疗器械行业的发展打下了良好的基础。

从产业链上游的四大类材料来看,五金器件和其他零配件的行业整体偏向稳定,而自动化设备、医用器材两个板块相比之下在未来几年可能存在更大的提升空间。上游生产的自动化设备趋向智能化、定制化,为中游医疗器械生产,尤其是高端器械生产方面提供了更多选择。而我国的医用材料研制和生产发展十分迅速,成为了初具规模的新兴产业,是医疗器械的重要基础。医用材料产品约占上游市场的四五成。未来医用材料同样需要向精准、个性化、智能化方向发展,以应对中游医疗器械生产的需要。

产业链中游企业整体格局较为散乱,未来将不断整合、并购,以提升行业集中度。数据显示,截至2018年,我国医疗器械生产企业达17236家。其中,能够生产一类医疗器械的企业数量为7513家;能够生产二类医疗器械的企业数量为9189家;能够生产三类医疗器械的企业数量为1997家。在这些生产企业中,大部分规模较小,90%以上为中小型企业。