电动车产业系列之三/迎行业爆发期 中游股有运

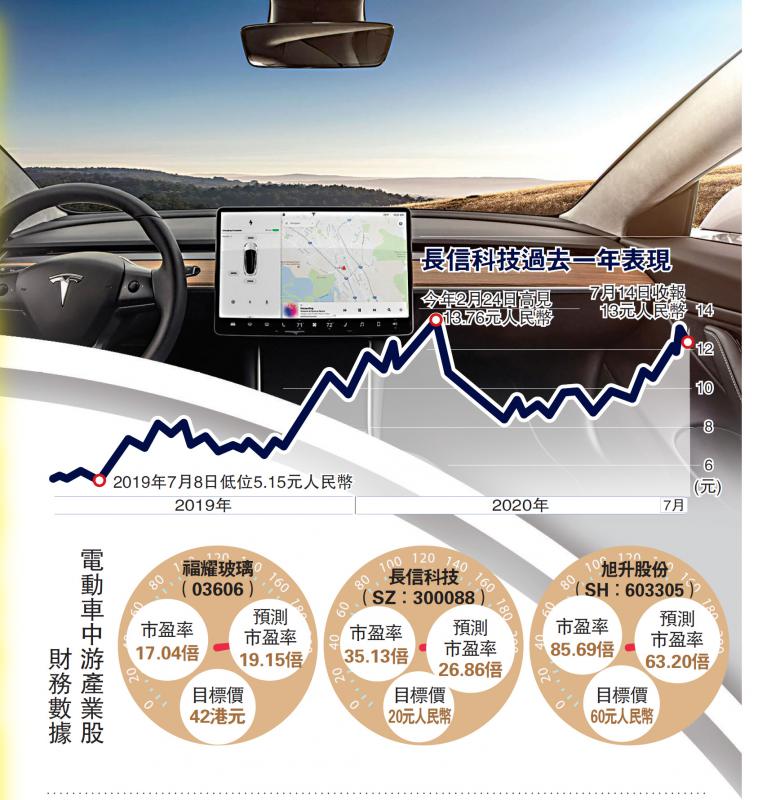

图:长信科技过去一年表现

电动车产业链涉及的企业众多,一辆电动车的製成,上、中、下游产业皆需要充分的技术,不过由於电池是电动车的核心,而且有关电池的技术若能取得突破,很快便会受到全球各大车厂关注,故此与电池相关的上游产业往往成为投资者的焦点。但其实,电动车的中游产业也不乏值得关注的企业,当中包括分别为深股通及沪股通股份的长信科技(SZ:300088)、旭升(SH:603305),以及在港上市的福耀玻璃(03606)。/大公报记者 许临

特大的中控屏一直是特斯拉(Tesla)的象征,能让驾驶者由中控屏观察导航及能量消耗图等,而这个中控屏便是由长信科技负责製作。长信科技是一家合资企业,2012年及2013年皆获福布斯评为“中国最具潜力上市公司”之一,该公司由於在镀膜技术方面有丰富的经验,一直是特斯拉的核心供应商。

天风证券研究员张健表示,去年长信科技的业绩维持良好增速,现金流充足,ROE及产品毛利率不断提升,今年首季业务虽受新冠肺炎疫情影响,但利润仍能保持双位数增长。2019年长信科技的淨利润达8.45亿元(人民币,下同),同比增长18.74%。今年首季淨利润为1.93亿元,同比增长13.18%。该公司作为全球显示触控行业龙头企业,预计今年及明年的淨利润将达到12.5亿元及15亿元,故给予其买入评级。

旭升厂房区位优势明显

另一股份旭升与特斯拉关係,则比长信科技更加“密切”,国金证券的研究报告指出,旭升是众上市公司中,特斯拉的订单佔业务比重最高的公司,也是中国最早进入特斯拉供应链的公司之一。早前旭升便参与Model S配件研发,最初由单一配件供应商,逐渐升级为合作研发设计及加工的核心级供应商,到了2015年更协助特斯拉开发Model S及Model X的中传动系统变速箱箱体。其后旭升供应给特斯拉的产品由变速箱悬挂、小铝架全面发展到供应传动系统、悬挂系统、电池系统等核心系统零部件。由於旭升在内地的工厂,距离特斯拉的上海超级工厂较其他企业更近,区位优势较为明显,能更快速回应特斯拉的各项要求,特斯拉将生产Model 3提高“国产化”,对旭升便十分有利。

此外,国元证券研究员薛雨冰表示,今年特斯拉的产量持续增长,旭升有望受惠於今年特斯拉生产交付情况,未来业绩有望进一步提升,预计旭升未来能抓住特斯拉生产提高“国产化”的机遇,取得更多特斯拉相关的业务,降低中美贸易摩擦及关税措施对公司的整体影响,故给予其增持评级。

至於本港上市的福耀玻璃,早已是特斯拉的核心供应商,更是其上海厂房的主要合作夥伴之一,其“亲密”程度已达到今后特斯拉只要在世界各地扩产,福耀也会配合在其他国家设立厂房,以保证特斯拉的全球需求,故此若要选与特斯拉最相关港股,福耀玻璃必属其一。

福耀息高 受基金捧场

今年首季,福耀玻璃按中国会计準则,实现营业收入41.7亿元,按年下降15.5%。录得纯利4.6亿元,倒退24.1%,每股收益18分。纯利虽下降,但表现已较市场预期为佳。野村发表研究报告指,福耀玻璃首季盈利下降,主要因为疫情导致生产停顿所致。但随着内地的营运恢复,预计福耀玻璃的业务在今年第二季开始将回复正常,并在第三季会出现转势。

业绩有望好转外,福耀玻璃最值得留意的是,大股东曹德旺向来喜欢回馈小股东,故此福耀玻璃一直有很高的派息比率,由於派息高,此股备受各大基金支持,在过去业绩倒退的时期,股价也因而表现较为平稳。