【行业研究】建筑施工行业观察报告

2017年以来,国内经济保持中高速增长。受基建及房地产投资增速放缓影响,全年全社会固定资产投资(不含农户)增速延续下行态势。我国继续实施积极的财政政策,重点保障民生、扶贫、环保等领域的财政支出。

建筑业年度总产值增速持续上升;建筑企业新签合同额及在手合同额增速进一步提升。从下游行业来看,房地产开发投资增速平稳,政策调控持续收紧,房地产行业后期或将保持温和降温状态;基础设施投资保持高速增长,管道运输业、生态保护与环境治理业、道路运输业等重点领域投资增速加快。在“稳增长、防风险”的主基调下,建筑业下游需求量保持稳定,建筑业发展持续向好。

2017年以来,建筑施工企业发债规模呈现同比下降态势;AA级企业仍为发债主力,平均发债期限有所缩短。稳健中性的货币政策维持全年资金面紧平衡,发债利率同比整体上行。

一、宏观经济运行情况

全国经济保持平稳增长,固定资产投资增速持续放缓

2017年,国内生产总值达到827122亿元,按可比价格计算,同比增长6.9%,比上年加快0.2个百分点,保持中高速增长。受基建及房地产投资增速放缓影响,全年全社会固定资产投资(不含农户)增速延续下行态势,总规模共计641238亿元,扣除价格因素,实际增长7.2%,较上年回落1.4个百分点。

2018年一季度国内生产总值198783亿元,按可比价格计算,同比增长6.8%。全国固定资产投资(不含农户)100763亿元,同比增长7.5%,增速比1-2月份回落0.4个百分点,比上年同期回落1.7个百分点。

积极的财政政策协调经济稳增长;稳健中性的货币政策维持资金面紧平衡

2017年以来,我国继续实施积极的财政政策,重点保障民生、扶贫、环保等领域的财政支出,通过减税降费减轻相关市场主体负担;同时继续规范地方政府融资行为,推动政府与社会资本合作的规范化发展,在加强风险管控的前提下促进经济平稳健康发展。

在央行稳健中性的货币政策调控下,市场资金面呈紧平衡状态。具体表现为M1和M2增速持续放缓,社会融资规模增幅下降。在经济去杠杆、资金面维持紧平衡的背景下,2017年上半年债券市场利率呈上行趋势,下半年走势较为平稳,整体利率中枢较2016年明显提升。2018年一季度,债券市场利率保持上行态势。

展望未来,在全球经济持续复苏的背景下,我国将继续实施积极的财政政策和稳健中性的货币政策,在防范系统性金融风险的前提下实现经济稳增长。2018年经济运行有望维持向好态势。考虑到基础设施建设投资和房地产开发投资增速或将有所放缓,固定资产投资将呈现缓中趋稳态势。

二、行业政策概览

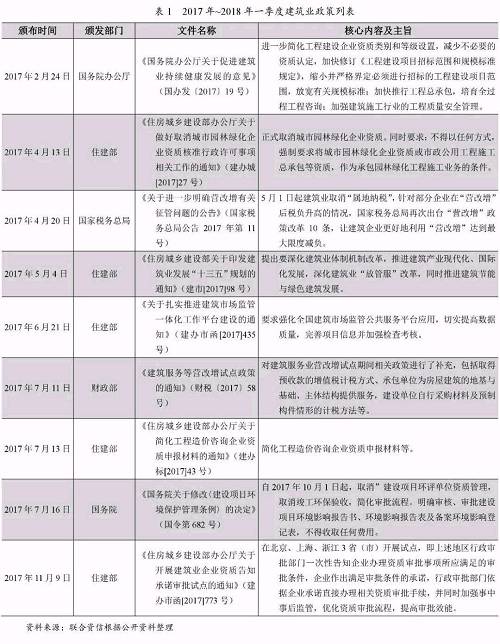

2017年以来,国务院办公厅、住建部、国家税务总局等部门颁布多项政策,进一步减轻了建筑企业税收负担,完善建筑市场准入制度,强化建筑施工安全监管,进而促进建筑业健康发展。

三、建筑施工行业发展状况

建筑业年度总产值增速持续上升,建筑业呈稳健发展态势

2017年,全国建筑业总产值213953.96亿元,同比增长10.50%,增速较去年提升3.41个百分点,增速继2015年大幅回落后连续第二年实现上升。其中第一至第四季度分别完成建筑业总产值34188.67亿元、51682.42亿元、53388.64亿元和74694.23亿元,第四季度总产值对全年总产值贡献突出。2018年一季度,建筑业总产值延续较高速度增长态势。

从新开工项目情况看,2017年全国建筑业新开工面积521653.92万平方米,同比大幅增长8.78%,增速较去年提升6.40个百分点;其中第一至第四季度新开工面积分别为98009.50万平方米、131765.70万平方米、121661.60万平方米和170217.20万平方米。

建筑企业新签合同额及在手合同额增速进一步提升

从新签合同额看,2017年建筑业新签合同额合计254665.71亿元,同比增长19.70%,增速较上年提升4.32个百分点。同期,建筑业在手合同额合计439524.35亿元,同比增长17.43%,增速较上年同期提升6.70个百分点。

四、上下游行业发展情况

1、钢铁、水泥价格维持高位挤压建筑企业利润空间

钢材和水泥作为建筑施工行业的主要原材料,其价格波动对建筑企业利润水平影响较大。