【行业研究】白酒制造行业研究报告

联合资信 工商一部

摘要

白酒作为社会交往、餐饮聚会的重要饮品,其需求与宏观经济发展、人均收入水平及产业政策等因素密切相关。2012年,在严控“三公”消费、中央军委“禁酒令”等政策出台及宏观经济增速放缓的综合作用下,白酒制造行业逐步进入深度调整期,下游需求结构重塑,政军务消费逐渐被大众及商务消费承接。2015年以来,在居民购买力不断提升、餐饮业触底回暖、白酒渠道库存消化较为充分等因素带动下,白酒制造行业景气度复苏,并于2016年延续回暖态势,行业内龙头企业业绩率先回升,但不同价格带产品因竞争环境差异业绩呈现分化趋势,品牌力、销售渠道、资金及规模等方面更具竞争优势的白酒制造企业呈现出更强的抗风险能力。

白酒制造企业具备很强的盈利水平及良好的经营获现能力,现金类资产较为充沛、债务负担较轻,整体偿债能力很强。集团控股型发债企业需重点关注母公司偿债能力、下属公司分红规模及可持续性、关联方往来款规模与回收风险等。

长期来看,在居民消费升级的趋势下,白酒制造行业将进入整合重组阶段,行业集中度将有效提高,产能过剩风险有望得到一定缓解。

一、行业概况

1.行业概述

在《国民经济行业分类和代码表》(GB/T4754-2011)中,白酒制造行业是“酒、饮料和精制茶制造业”大类、“酒的制造”中类下属的细分行业。白酒又名烧酒,是中国特有的一种蒸馏酒。白酒以粮谷或含淀粉质和糖质为原料,以曲类、酵母或糖化酶为糖化发酵剂,采用固态、半固态或液态发酵方式,经蒸煮、糖化、发酵、蒸馏、陈酿和勾调等环节制成原酒,原酒再经长时间存储(一般在1年以上,年份酒存储时间更长),经勾兑后成为出厂的成品酒。

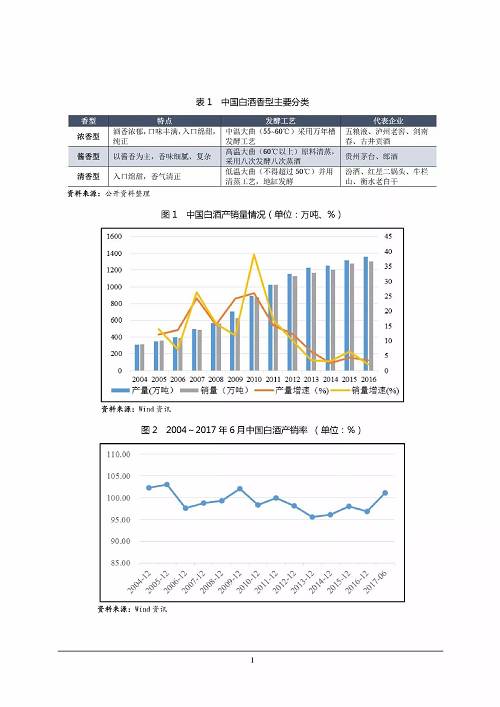

按香型分类,中国白酒消费主要集中在浓香型、酱香型、清香型三种类型。目前浓香型是白酒消费的主要香型,市场占有率约为70%,以五粮液(000858,股吧)、泸州老窖(000568,股吧)等为代表;清香型白酒市场占有率约为10%,以汾酒、牛栏山等为代表;酱香型白酒占比约为10%,以茅台(600519,股吧)酒等为代表;其他香型如凤香型、米香型、兼香型等占比有限。随着白酒市场消费结构逐步发生变化,部分地区消费者口味有向“轻柔、绵甜”及“酱香”型转化的趋势,口味的变化将有利于清香型、酱香型等白酒市场份额的提升。

2. 行业运行概况

白酒作为社会交往、餐饮聚会的重要饮品,其需求与宏观经济发展、人均收入水平及产业政策等因素密切相关,且产品自身保值增值的特点使其具备一定投资属性。

2002~2012年,在经济快速发展带动政商务需求增长下,白酒制造行业经历了“黄金十年”高速发展期,除2008年因金融危机导致产销量增速短暂下滑外,其余均保持10%以上增速。2004~2012年,全国规模以上白酒制造企业白酒产量年复合增长15.65%,白酒消费量年复合增长15.25%;白酒制造企业毛利率处于25%~38%区间。

2012~2014年,受政府严控“三公”消费及中央军委“禁酒令”等政策陆续出台叠加经济增速放缓影响,下游政军务消费需求受到大幅冲击,导致白酒制造行业各项经营指标如产量、销售收入、产品价格及利润规模增速显著放缓,库存高企及渠道利润挤压等现象突出,白酒制造行业进入深度调整期。自2012年起,全国规模以上白酒制造企业产销量增速呈现持续下滑态势并处于历史低位,其中产、销量增速分别由2011年的15.12%和17.00%下降至2014年的2.52%和3.12%。

2015年以来,随着低价格弹性的政军务消费泡沫挤出,白酒价格尤其高端酒呈现波动下降态势。与此同时,大众及商务消费需求持续增长,并逐渐成为白酒需求结构的主力军,政务消费边际负面效应递减。在居民购买能力不断提升、餐饮业触底企稳回升、渠道库存去化较充分等因素综合作用下,白酒制造行业产销量增速止跌回升,进入企稳复苏态势;茅台、五粮液、洋河等龙头企业业绩率先回升,行业出现分化。

从产销率来看,中国白酒供给和需求长期处于波动平衡状态,2004~2016年产销率均值为99.10%,主要由于白酒制造企业通常结合市场供需、经销商反馈、库存水平等提前安排生产及销售计划,使得产销率保持一定平衡。2002年后,高端白酒价格不断上涨,2008年底受到金融危机的影响,高端白酒需求急剧下滑,供需缺口加大,造成2009年产销率有所提升。2012~2014年,在限制“三公”消费政策影响下,产品滞销、渠道库存积压导致白酒产品产销率持续下滑并在低位徘徊。2015年以来,在行业基本面改善带动下,产销率波动复苏,并于2017年6月底回升至101.10%。